-

-

- aA

Chủ tịch Vietcombank: 'Số 1 của ngày hôm nay là kết quả từ 5 năm trước'

21:11 | 05/02/2019

DNTH: “Lãi khủng”, “hiệu quả chi phí vốn cao nhất hệ thống” là những từ khoá gắn với Vietcombank gần đây. Trước thềm Tết Kỷ Hợi, Chủ tịch Vietcombank chia sẻ với VietnamFinance về những cột mốc đạt được trong 5 năm qua, tạo đà vươn ra châu lục và thế giới.

Chủ tịch Vietcombank Nghiêm Xuân Thành

Năm 2014 về trước, Vietcombank là định chế đứng đầu hệ thống về những chỉ tiêu chủ chốt nhưng ẩn sâu trong đó là những dấu hiệu trì trệ và ngân hàng thì loay hoay tìm hướng đi. Thậm chí có năm ở thời kỳ đó, tín dụng ngân hàng không tăng trưởng.

Nhưng từ 2015 đến nay, ngân hàng khoác lên mình một diện mạo mới đầy năng động, nhạy bén, lợi nhuận tăng vượt bậc, thu nhập và môi trường lao động hấp dẫn.

Ông Nghiêm Xuân Thành, Chủ tịch Hội đồng quản trị Vietcombank nói với VietnamFinance: "Năm 2017 và 2018, Vietcombank đạt những dấu mốc tăng trưởng vượt bậc. Kết quả này nhờ vào việc kịp thời xoay trục kinh doanh theo hướng mua buôn, bán lẻ".

- Thưa ông, tại sao phải xoay trục mua buôn, bán lẻ khi mà ở những ngân hàng khác đang giành giật từng đơn hàng tín dụng lớn?

Để làm được điều này, chúng tôi tập trung huy động những khoản lớn có chi phí thấp. Nhưng ở chiều ra, ngân hàng tập trung bán lẻ vì giải quyết được những vấn đề sau: lãi suất đầu ra cao hơn nhưng nợ xấu thấp hơn rất nhiều so với nợ xấu bán buôn, tổn thất ít hơn do được phân tán.

Chẳng hạn, khách vay 6 tỷ đồng để họ mua nhà 10 tỷ đồng, ngân hàng nhận tài sản bảo đảm là cái nhà này. Nếu vì một lý do nào đó khách hàng không trả được nợ, ngân hàng bán tài sản bảo đảm nói trên, vẫn thu hồi được nợ, kể cả khi giá giảm. Bán buôn cũng tốt nhưng lãi suất thấp hơn và rủi ro xảy ra thường rất lớn.

Năm 2018, huy động vốn bán buôn tăng gần 20%, huy động vốn bán lẻ tăng 9%, tổng huy động vốn tăng khoảng 14 – 15%. Còn tín dụng bán buôn, ngân hàng khống chế chỉ tăng 3% trong khi tín dụng bán lẻ tăng 34%.

Tỷ trọng dư nợ bán lẻ cách đây 5 năm là 20% nhưng đến cuối 2018 là 46%, tăng hơn 2 lần. Dĩ nhiên, ngân hàng không từ chối bán buôn tín dụng. Ở những đơn hàng tín dụng lớn, chúng tôi luôn đề nghị khách hàng dùng kết hợp các sản phẩm dịch vụ đi kèm như: thanh toán xuất nhập khẩu, mua bán ngoại tệ…

Đặc biệt, ngân hàng kiểm soát tăng trưởng tín dụng rất chặt chẽ, ví dụ, Ngân hàng Nhà nước cho phép Vietcombank tăng trưởng 15% nhưng chúng tôi không sử dụng hết dư địa này.

Vietcombank không mặn mà với các đơn hàng tín dụng lớn. Ảnh: Quỳnh Trang

- Sự thay đổi có tính chiến lược nêu trên đã tác động như thế nào tới chất lượng tín dụng, thưa ông?

Quốc hội giao chỉ tiêu nợ xấu cho Chính phủ và Ngân hàng Nhà nước là dưới 3%, trong đó bao gồm nợ nội bảng và nợ tại VAMC. Đây là chỉ đạo đúng đắn nhằm tránh trường hợp nợ xấu nội bảng cao thì bán sang VAMC để che đậy.

Năm 2016, Vietcombank là ngân hàng đầu tiên mua toàn bộ nợ xấu tại VAMC, trước 2 năm so với kế hoạch. Tính đến 31/12/2018, nợ xấu nội bảng (không còn nợ tại VAMC) của Vietcombank chỉ 0,97%/tổng dư nợ. Đây là tỷ lệ nợ xấu thấp nhất thị trường và thấp nhất trong lịch sử Vietcombank, kể từ khi Ngân hàng Nhà nước yêu cầu phân loại nợ theo Quyết định 493 (Quyết định 493 ra đời cách đây 10 năm và đã tiệm cận với thông lệ quốc tế - NV).

Mặt khác, Vietcombank có cơ chế trích lập dự phòng rủi ro đúng quy định Ngân hàng Nhà nước, thậm chí thận trọng hơn.

Cụ thể, theo quy định: Ngân hàng Nhà nước cho phép thực hiện tài sản bảo đảm được loại trừ tối đa khi trích lập dự phòng rủi ro (không quy định tối thiểu - NV).

Có nghĩa: có 100 đồng nợ xấu khi trích lập, kể cả khi chuyển sang nợ nhóm 5, nếu có tài sản bảo đảm là bất động sản sẽ loại trừ 35%/giá trị bất động sản, tức là chỉ phải trích 65 đồng. Tuy nhiên, Vietcombank trích lập hẳn với 95 đồng, chỉ loại trừ 5% thay vì 35% như quy định.

Với máy móc thiết bị, quy định cho phép loại trừ tối đa 30% nhưng Vietcombank đưa về 0%, có nghĩa trích lập cả 100%.

Nhờ đó, tỷ lệ dự phòng bao phủ tổng nợ xấu của Vietcombank mới lên tới 165%. Nói cách khác, có 100 đồng nợ xấu thì có 165 đồng dự phòng.

- Trích lập dự phòng lớn ở mức đó, đã tác động như thế nào đến các chỉ số tài chính khác, thưa ông?

Trích dự phòng ở mức 30% hay 35% như nêu trên thì mức lợi nhuận chắc chắn sẽ cao hơn 18 nghìn tỷ đồng như kết quả kinh doanh năm 2018, thậm chí có thể vọt lên 20 nghìn tỷ đồng.

Ngược lại, lợi nhuận sẽ bị giảm. Nhưng cái gì cũng có tính hai mặt, quan trọng là Vietcombank lựa chọn con đường phát triển bền vững làm nền tảng để hướng tới những mục tiêu lớn hơn. Đó là vươn ra tầm cỡ khu vực và thế giới như Thủ tướng và Ngân hàng Nhà nước từng giao nhiệm vụ.

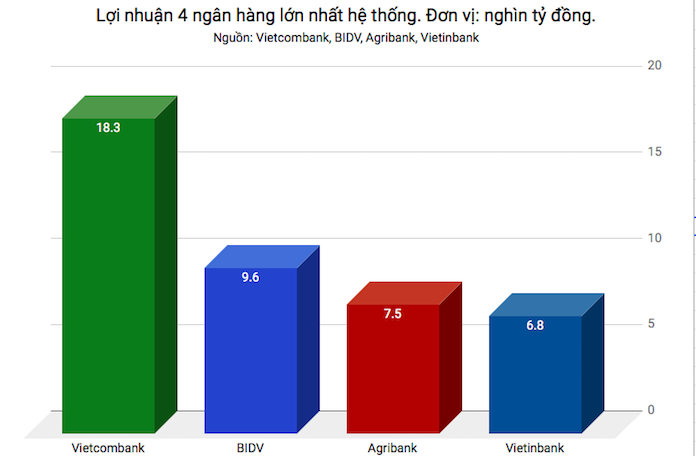

Năm 2013 – 2015, Vietcombank đứng thứ ba hệ thống về lợi nhuận nhưng đến 2017, chúng tôi vọt lên đứng số 1 với con số 11.300 tỷ đồng. Nhưng kỷ lục này bị phá vào cuối năm 2018 khi con số lợi nhuận hợp nhất lên tới 18.300 tỷ đồng, cao bằng 2 ngân hàng lớn nhất trong hệ thống gộp lại.

Cũng năm 2018 (ngày 28/12), khi bán thành công 3% vốn điều lệ, vốn chủ sở hữu lớn nhất trên thị trường với mức gần 70 nghìn tỷ đồng.

Lợi nhuận/vốn (ROE) trên 28%, hệ số CAR xấp xỉ 10.

Lợi nhuận Vietcombank bằng 2 ngân hàng lớn khác gộp lại. Biểu đồ: An Thơ

- Gần 5 năm trước, Ngân hàng Nhà nước thí điểm 10 ngân hàng áp dụng basel II nhưng đến nay chỉ có Vietcombank và 1 đơn vị khác hoàn thành. Ông nói gì về điều này?

Các ngân hàng khác áp dụng basel II rất khó khăn vì khi áp công thức vốn/tổng tài sản có rủi ro thì nếu tổng tài sản có rủi ro mà tỷ lệ cho vay bất động sản lớn thì bị áp hệ số 200%. Do đó, hệ số CAR bị kéo giảm thấp xuống lại không phù hợp với áp dụng basel II.

Để thực hiện được basel II, Vietcombank đã thành lập ban triển khai 82 sáng kiến, mời tư vấn nước ngoài vào quần quật 2 năm liền thì nay mới có kết quả như vậy.

Theo như một số tín hiệu phát đi từ Ngân hàng Nhà nước, từ năm 2019, những ngân hàng nào áp dụng basel II sẽ được nới lỏng những quy định về hành chính, chẳng hạn như quota về tăng trưởng tín dụng.

Tất nhiên, khi áp dụng basel II thì phải chấp nhận nỗi đau. Đó là phải minh bạch tất cả báo cáo ra thị trường và đặc biệt là vốn. Phải thấy, có 100 đồng cho vay 95 đồng sẽ hiệu quả hơn là cho vay 90 đồng do phải giữ lại đề phòng rủi ro.

Chưa kể một loạt đòi hỏi về dự phòng đối với các lĩnh vực nhiều rủi ro như bất động sản. Tóm lại, khi áp dụng basel II thì sẽ tốn vốn hơn. Ở các ngân hàng trên thế giới đang áp dụng basel III, basel IV thì càng tốn vốn hơn nữa.

Cùng chuyên mục

-

Tags:

Tags:

- Basel II tại Việt Nam /

- lợi nhuận khủng /

- Nghiêm Xuân Thành /

- lợi nhuận Vietcombank /

- 18.300 tỷ đồng /

- Vietcombank /

-

Chia sẻ:

-

-

-

-

Bình luận (0)

Bình luận (0)

Đón thêm Airbus A321, Vietravel Airlines tăng tốc kế hoạch mở rộng đội tàu

DNTH: Sáng 24/6, Vietravel Airlines chính thức đón thêm một tàu bay mới thuộc sở hữu của hãng. Đây là bước đi chiến lược nhằm nâng cao năng lực khai thác, phục vụ tối đa nhu cầu đi lại tăng cao của hành khách trong giai đoạn cao điểm...

EVNNPT và EVNNPC phối hợp đẩy nhanh các dự án cấp điện cho tỉnh Bắc Ninh

DNTH: Tổng công ty Truyền tải điện quốc gia (EVNNPT) và Tổng công ty Điện lực miền Bắc (EVNNPC) vừa có cuộc họp nhằm phối hợp triển khai các dự án cấp điện trên địa bàn tỉnh Bắc Ninh.

Madame Nguyễn Thị Nga tiếp tục được tín nhiệm bầu vào Ban Chấp hành Trung ương Hội Liên hiệp Phụ nữ Việt Nam khóa...

DNTH: Đại hội Đại biểu Phụ nữ toàn quốc lần thứ XIV đã tín nhiệm bầu bà Nguyễn Thị Nga – Chủ tịch Tập đoàn BRG, Quyền Chủ tịch Hội Doanh nhân Tư nhân Việt Nam tiếp tục tham gia Ban Chấp hành Trung ương Hội Liên hiệp Phụ nữ...

Vinamilk tiếp tục là đại diện duy nhất của ngành sữa Việt Nam trong Fortune SEA 500

DNTH: Năm thứ 3 liên tiếp được ghi nhận trong Fortune Southeast Asia 500 (Fortune SEA 500), Vinamilk lần nữa khẳng định sức mạnh của thương hiệu sữa Việt khi góp mặt trong danh sách vốn được thống lĩnh bởi các doanh nghiệp tài chính và năng...

PV GAS thúc đẩy hợp tác chiến lược với các doanh nghiệp năng lượng hàng đầu khu vực Đông Nam Á

DNTH: Nhân chuyến thăm 3 nước ASEAN của Tổng Bí thư, Chủ tịch nước Tô Lâm từ ngày 27/5 đến 01/6/2026, Tổng công ty Khí Việt Nam (PV GAS) đã ký kết các thỏa thuận hợp tác với những doanh nghiệp năng lượng hàng đầu khu vực gồm Tập...

Bước ngoặt mới của Công ty Thủy điện Ia Ly

DNTH: Đúng 0 giờ 01 phút ngày 1/6/2026, Nhà máy Thủy điện Pleikrông (100MW) và Nhà máy Thủy điện Sê San 3 (260MW) - hai đơn vị trực thuộc Công ty Thủy điện Ia Ly - đã chính thức bước vào thị trường bán buôn điện cạnh tranh. Đây được...

Đô thị cuộc sống

-

Người dân Thủ đô cần tỉnh táo trước ma trận thông tin khi "check quy hoạch"

-

Định hình diện mạo thủ đô Hà Nội tầm nhìn 100 năm

-

Đề xuất người đủ 70 tuổi được hưởng trợ cấp hưu trí xã hội

-

Phú Gia Royal Park Quy Nhơn: Cất nóc Phân khu LK1 sau 10 tháng thi công thần tốc

-

Hà Nội: Giữ gìn trật tự đô thị trong nhịp độ phát triển mới ở xã Vĩnh Thanh

-

Cung cấp 100% dịch vụ công trực tuyến liên quan đến thủ tục đất đai

Sống khỏe

-

Herbalife Việt Nam đồng hành cùng Báo Sức khỏe & Đời sống tổ chức Ngày Dinh Dưỡng Cộng Đồng Việt Nam lần 7 tại...

-

Nhờ được kích thích từ trường xuyên sọ, bệnh nhân mắc zona thoát khỏi ám ảnh đau như điện giật

-

Gia Lai sắp có bệnh viện chuyên khoa chăm sóc sức khỏe người cao tuổi

-

HDBank tiên phong kiến tạo hệ sinh thái Y tế - Tài chính nhân văn

-

40.000 sản phẩm dinh dưỡng Vinamilk tiếp sức chương trình “Tổ quốc bình yên”

Thị trường

-

Ô tô cũ ế ẩm, giới buôn “có lời là bán”

-

"Lướt sóng" bất động sản thời điểm này 90% là thất bại

-

Ninh Thuận bứt phá ngoạn mục, trở thành “mỏ vàng” trong mắt nhà đầu tư

-

Bất động sản Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài

-

M&A bất động sản phía Nam nhộn nhịp trong mùa dịch

-

Ô tô giảm giá “chạy” tháng ngâu