-

-

- aA

Dự thảo: Tập đoàn Nhà nước, doanh nghiệp niêm yết bắt buộc lập BCTC theo IFRS

10:16 | 18/04/2019

DNTH: Bộ Tài chính vừa gửi xin ý kiến dự thảo Đề án áp dụng chuẩn mực báo cáo tài chính quốc tế vào Việt Nam (IFRS).

Đề án nhằm hướng đến hoàn thiện khuôn khổ pháp lý về tài chính, kế toán; tạo dựng công cụ quản lý hiệu lực, hiệu quả cho công tác quản trị, điều hành tại doanh nghiệp cũng như việc quản lý, giám sát của cơ quan chức năng Nhà nước trong giai đoạn mới, góp phần thực hiện thành công trong các mục tiêu phát triển kinh tế, xã hội của đất nước.

Theo nội dung của dự thảo, việc triển khai Đề án IFRS được trải qua 2 giai đoạn: Giai đoạn 1 từ năm 2022 đến 2025; Giai đoạn 2 từ sau năm 2025.

Từ năm 2019 đến hết năm 2021, Bộ Tài chính chuẩn bị các điều kiện cần thiết triển khai thực hiện Đề án để đảm bảo hỗ trợ các doanh nghiệp bắt đầu áp dụng IFRS từ năm 2022, như: công bố bản dịch IFRS ra tiếng Việt, đào tạo nguồn nhân lực, xây dựng các hướng dẫn áp dụng IFRS…

Giai đoạn 1 từ năm 2022 đến 2025: Áp dụng IFRS tự nguyện

Đối với BCTC hợp nhất, một số doanh nghiệp từ nhóm các doanh nghiệp có nhu cầu và đủ nguồn lực tự nguyện hoặc do Bộ Tài chính lựa chọn thực hiện áp dụng IFRS để lập BCTC hợp nhất như: Công ty mẹ của tập đoàn kinh tế Nhà nước quy mô lớn có các khoản vay được tài trợ bởi các định chế tài chính quốc tế; Công ty niêm yết; Công ty đại chúng quy mô lớn là công ty mẹ chưa niêm yết; Các công ty mẹ khác có nhu cầu và nguồn lực tự nguyện áp dụng IFRS.

Đối với BCTC riêng, các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) có nhu cầu và đủ nguồn lực tự nguyện áp dụng IFRS để lập BCTC riêng. Khi áp dụng IFRS doanh nghiệp phải đảm bảo cung cấp đầy đủ thông tin và giải trình rõ ràng, minh bạch với cơ quan thuế, cơ quan quản lý, giám sát về việc xác định nghĩa vụ với ngân sách Nhà nước.

Ngoài ra, đối với doanh nghiệp tự nguyện hoặc được lựa chọn áp dụng IFRS để lập BCTC hợp nhất hoặc BCTC riêng sẽ không phải lập BCTC theo VAS.

Giai đoạn 2 từ sau năm 2025: Doanh nghiệp niêm yết bắt buộc lập BCTC theo IFRS

Đối với BCTC hợp nhất, doanh nghiệp bắt buộc lập BCTC hợp nhất theo IFRS, gồm tất cả các công ty mẹ của tập đoàn kinh tế Nhà nước; Tất cả các công ty niêm yết; Các công ty đại chúng quy mô lớn là công ty mẹ chưa niêm yết; Các công ty mẹ khác không thuộc đối tượng bắt buộc nêu trên được khuyến khích tự nguyện áp dụng IFRS cho BCTC hợp nhất.

Trên cơ sở đánh giá kết quả áp dụng IFRS của giai đoạn 1, Bộ Tài chính căn cứ nhu cầu, khả năng sẵn sàng của các doanh nghiệp và tình hình thực tế để quy định thời điểm và lộ trình bắt buộc áp dụng IFRS cho từng nhóm đối tượng cụ thể, đảm bảo tính hiệu quả và khả thi.

Đối với BCTC riêng, các doanh nghiệp có nhu cầu và đủ nguồn lực tự nguyện hoặc được Bộ Tài chính lựa chọn áp dụng IFRS để lập BCTC riêng như Doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) có nhu cầu, đủ nguồn lực để áp dụng IFRS; Các doanh nghiệp khác có nhu cầu, đủ nguồn lực để áp dụng IFRS; Khi áp dụng IFRS doanh nghiệp phải đảm bảo cung cấp đầy đủ thông tin và giải trình rõ ràng, minh bạch với cơ quan thuế, cơ quan quản lý, giám sát về việc xác định nghĩa vụ với ngân sách Nhà nước.

Bên cạnh đó, đối với doanh nghiệp bắt buộc hoặc tự nguyện lập BCTC hợp nhất hoặc BCTC riêng theo IFRS sẽ không phải lập BCTC hợp nhất theo VAS.

Nhu cầu cấp thiết áp dụng chuẩn IFRS khi lập BCTC

Theo Bộ Tài chính, mặc dù đã có những đóng góp to lớn trong giai đoạn trước đây nhưng Chuẩn mực kế toán Việt Nam (VAS) hiện nay đã trở nên lạc hậu so với mặt bằng chung thế giới do chưa được sửa đổi, bổ sung và cập nhật. Vì vậy, VAS đã bộc lộ nhiều tồn tại và hạn chế trong việc đáp ứng sự phát triển của nền kinh tế đất nước cũng như việc tiếp cận với thông lệ quốc tế. Trong khi đó, khảo sát cho thấy nhiều doanh nghiệp niêm yết lớn hoặc các định chế tài chính quốc tế, đặc biệt là khối doanh nghiệp FDI có nhu cầu áp dụng IFRS do yêu cầu từ các nhà đầu tư, hợp nhất báo cáo công ty mẹ ở nước ngoài, cung cấp thông tin cho chủ nợ nước ngoài. Tuy nhiên, các doanh nghiệp vẫn gặp nhiều khó khăn khi chuyển đổi BCTC theo IFRS.

Lợi ích của việc áp dụng IFRS đối với Việt Nam

Ông Vũ Đức Chính, Cục Trưởng, Cục Quản lý Giám sát Kế toán - Kiểm toán

Theo cổng thông tin Bộ Tài chính, ông Vũ Đức Chính, Cục Trưởng, Cục Quản lý Giám sát Kế toán - Kiểm toán (Bộ Tài chính) cho rằng, việc áp dụng IFRS tại Việt Nam sẽ giúp (i) nâng cao chất lượng BCTC theo hướng tăng cường tính minh bạch và khả năng so sánh với chuẩn mực quốc tế, giúp các doanh nghiệp Việt Nam có cơ hội thuận lợi hơn trong việc huy động vốn trên thị trường quốc tế, (ii) tạo điều kiện thu hút đầu tư trực tiếp nước ngoài do các DN FDI sẽ giảm bớt chi phí chuyển đổi báo cáo tài chính được lập theo chuẩn mực kế toán Việt Nam sang báo cáo tài chính theo IFRS để hợp nhất với công ty mẹ ở nước ngoài, (iii) giúp các tổ chức quốc tế có thêm căn cứ để công nhận kinh tế thị trường của Việt Nam, tạo điều kiện thuận lợi hơn cho các hoạt động đàm phán quốc tế về kinh tế, tài chính.

Theo Trí thức trẻ

Đề xuất phạt đến 100 triệu đồng đối với hành vi cản trở nhà báo tác nghiệp

DNTH: Dự thảo Nghị định xử phạt vi phạm hành chính trong lĩnh vực báo chí đang được thẩm định đề xuất mức phạt lên tới 100 triệu đồng đối với hành vi đe dọa, uy hiếp tính mạng nhà báo, phóng viên khi đang hoạt động nghề...

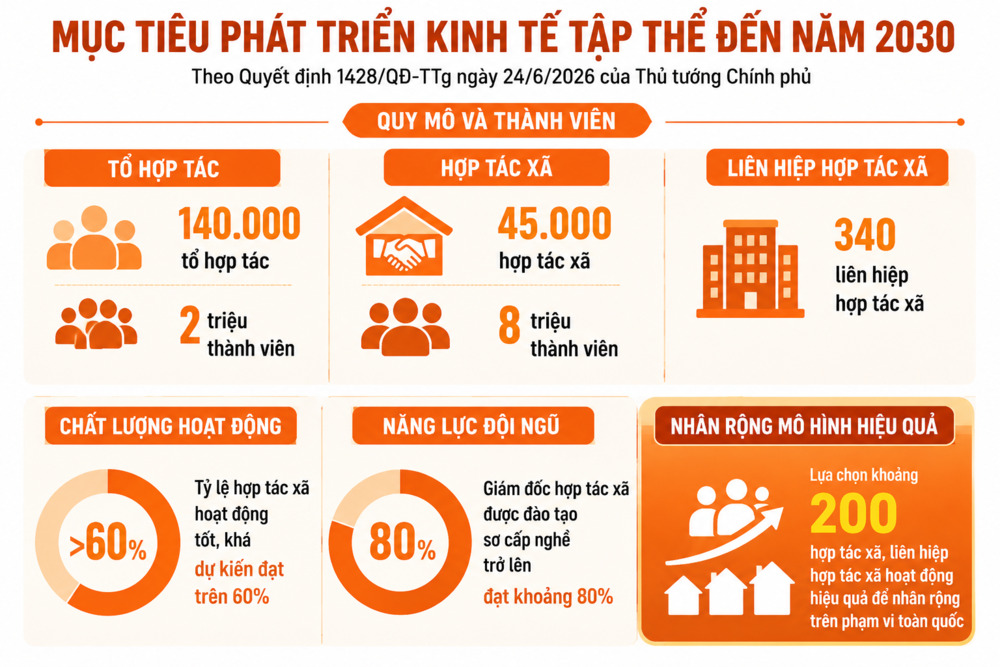

Đường tới 45.000 hợp tác xã và 8 triệu thành viên vào năm 2030

DNTH: Thủ tướng Chính phủ vừa phê duyệt Chương trình tổng thể về phát triển kinh tế tập thể giai đoạn 2026-2030, đặt ra hàng loạt mục tiêu định lượng cùng các cơ chế hỗ trợ về vốn, đầu tư công và chuyển đổi số cho khu vực...

Hà Nội: Từ 1/7, vé tháng giấy không còn giá trị sử dụng trên các tuyến xe buýt có trợ giá

DNTH: Ngày 23/6, Sở Xây dựng Hà Nội cho biết, Trung tâm Quản lý và Điều hành Giao thông thành phố Hà Nội đang phát hành và thực hiện đổi toàn bộ thẻ vé tháng giấy sang thẻ vé giao thông áp dụng trên tất cả các tuyến xe buýt có trợ...

Kết luận của Bộ Chính trị về đẩy mạnh công tác sở hữu trí tuệ phục vụ phát triển kinh tế - xã hội trong tình...

DNTH: Thay mặt Bộ Chính trị, Ủy viên Bộ Chính trị, Thường trực Ban Bí thư Trần Cẩm Tú vừa ký ban hành Kết luận của Bộ Chính trị về đẩy mạnh công tác sở hữu trí tuệ phục vụ phát triển kinh tế - xã hội trong tình hình mới...

Phạt tới 500 triệu đồng vi phạm trong lĩnh vực báo chí

DNTH: Ngày 16/6, thông tin từ Bộ VH,TT&DL cho biết đã xây dựng Dự thảo Nghị định quy định xử phạt vi phạm hành chính trong lĩnh vực báo chí.

Quy định về nghĩa vụ hỗ trợ và bồi thường cho hành khách khi chuyến bay bị chậm, hủy

DNTH: Chính phủ ban hành Nghị định số 208/2026/NĐ-CP ngày 15/6/2026 về vận tải hàng không. Trong đó, đáng chú ý là các quy định về nghĩa vụ hỗ trợ và bồi thường cho hành khách khi chuyến bay bị chậm, hủy hoặc thay đổi lịch trình.

Đô thị cuộc sống

-

Người dân Thủ đô cần tỉnh táo trước ma trận thông tin khi "check quy hoạch"

-

Định hình diện mạo thủ đô Hà Nội tầm nhìn 100 năm

-

Đề xuất người đủ 70 tuổi được hưởng trợ cấp hưu trí xã hội

-

Phú Gia Royal Park Quy Nhơn: Cất nóc Phân khu LK1 sau 10 tháng thi công thần tốc

-

Hà Nội: Giữ gìn trật tự đô thị trong nhịp độ phát triển mới ở xã Vĩnh Thanh

-

Cung cấp 100% dịch vụ công trực tuyến liên quan đến thủ tục đất đai

Sống khỏe

-

Herbalife Việt Nam đồng hành cùng Báo Sức khỏe & Đời sống tổ chức Ngày Dinh Dưỡng Cộng Đồng Việt Nam lần 7 tại...

-

Nhờ được kích thích từ trường xuyên sọ, bệnh nhân mắc zona thoát khỏi ám ảnh đau như điện giật

-

Gia Lai sắp có bệnh viện chuyên khoa chăm sóc sức khỏe người cao tuổi

-

HDBank tiên phong kiến tạo hệ sinh thái Y tế - Tài chính nhân văn

-

40.000 sản phẩm dinh dưỡng Vinamilk tiếp sức chương trình “Tổ quốc bình yên”

Thị trường

-

Ô tô cũ ế ẩm, giới buôn “có lời là bán”

-

"Lướt sóng" bất động sản thời điểm này 90% là thất bại

-

Ninh Thuận bứt phá ngoạn mục, trở thành “mỏ vàng” trong mắt nhà đầu tư

-

Bất động sản Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài

-

M&A bất động sản phía Nam nhộn nhịp trong mùa dịch

-

Ô tô giảm giá “chạy” tháng ngâu