-

-

- aA

Niềm tin tiêu dùng đẩy tăng trưởng ngành thực phẩm đồ uống năm 2025

08:50 | 05/02/2025

DNTH: Niềm tin tiêu dùng tăng cao dự kiến sẽ khuyến khích chi tiêu nhiều hơn, tạo động lực chính cho tăng trưởng ngành thực phẩm đồ uống (F&B), với VN, SAB, MCH... trong năm 2025.

Niềm tin tiêu dùng thúc đẩy chi tiêu

Chúng tôi dự báo doanh thu của các công ty F&B niêm yết sẽ tăng 5,7% n/n trong 2025, với tăng trưởng doanh thu ngành thực phẩm (+8,7% n/n) vượt trội so với ngành đồ uống (+4,6% n/n).

Các thách thức bao gồm (i) tăng trưởng thấp hơn kỳ vọng của ngành sữa, (ii) áp lực về quy định kéo dài trong ngành bia.

Ngược lại, xu hướng cao cấp hóa sản phẩm và tối ưu hóa chi phí được kỳ vọng sẽ hỗ trợ tăng trưởng lợi nhuận ròng +8% n/n, nhưng ở mức độ vừa phải do những thách thức mang tính cấu trúc. So với mức tăng trưởng EPS dự kiến của VN-Index là +17% n/n, mức tăng trưởng lợi nhuận này tương đối khiêm tốn.

Ngành sữa

Ngành sữa Việt Nam đã tăng trưởng trở lại trong Q3/2024, mặc dù ghi nhận mức tăng trưởng âm trong 12 tháng qua, theo khảo sát của Nielsen. Tuy nhiên, mức phục hồi vẫn chậm hơn kỳ vọng.

Ngoài xu hướng phục hồi, ngành đang gặp khó khăn trong việc xác định các động lực tăng trưởng mới cho năm 2025, trong bối cảnh cạnh tranh gay gắt giữa các thương hiệu và nhà sản xuất.

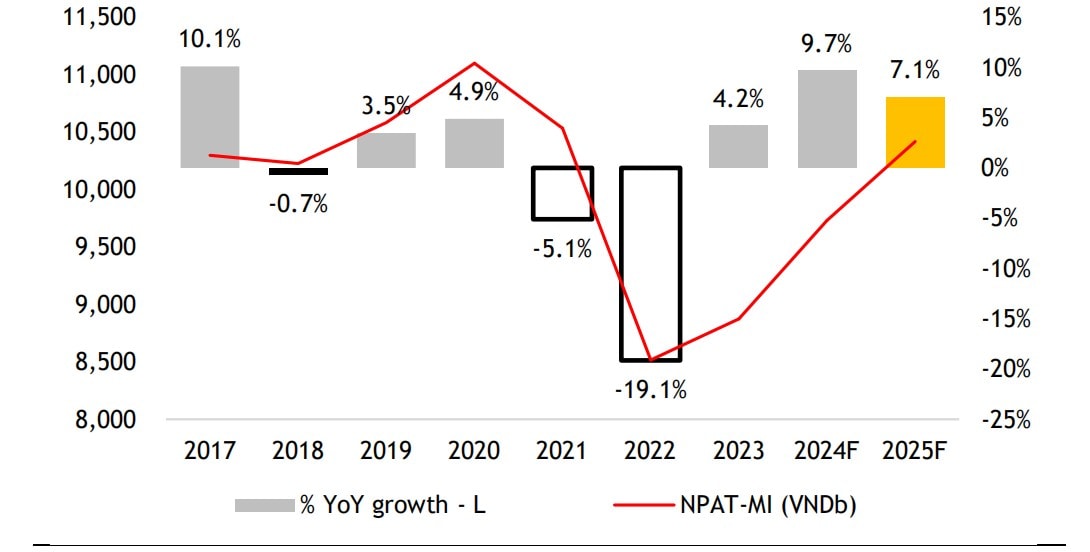

VNM: Với hơn 40% thị phần, VNM đã làm mới thương hiệu để thu hút người tiêu dùng hiện đại, đồng thời duy trì vị thế dẫn đầu. Chiến lược tái định vị này, kết hợp với các sản phẩm mới, đã giúp VNM tăng thị phần và doanh thu trong nước. Cùng với doanh thu ổn định tại các thị trường quốc tế, chúng tôi dự báo VNM sẽ duy trì mức tăng trưởng doanh thu +4% n/n trong năm 2025. Việc cải thiện hiệu quả hoạt động và tăng +63 điểm phần trăm n/n biên EBIT trong năm 2025 được kỳ vọng sẽ thúc đẩy tăng trưởng lợi nhuận ròng vừa phải +7,1% n/n.

Ngành Bia

Ngành bia tại Việt Nam tiếp tục đối mặt với các thách thức về quy định liên quan đến nghị định 100 và các yếu tố kinh tế vĩ mô, dù tác động đã giảm bớt trong năm 2024. Sản lượng sản xuất giảm -1,8% n/n trong 9T2024, so với mức giảm mạnh hơn -23,5% trong năm 2023. Tuy nhiên, tăng trưởng vẫn bị hạn chế.

Xu hướng này dự kiến sẽ tiếp tục vào năm 2025. Thị trường bia Việt Nam có nhiều điểm tương đồng với Trung Quốc, với nghị định nghiêm ngặt và sự tập trung thị trường cao, với một số ít các công ty lớn kiểm soát 70–90% thị trường. Ngành bia Trung Quốc đã trải qua giai đoạn đình trệ kéo dài kể từ năm 2011, cho thấy Việt Nam có thể đối mặt với mô hình tăng trưởng tương tự trong tương lai gần.

Mặc dù việc thực thi nghiêm ngặt của các luật lái xe khi say rượu đặt ra những thách thức ngắn hạn, nhưng sự chuyển dịch sang các phân khúc bia phổ thông (mainstream) đang diễn ra, với người tiêu dùng thích nghi với những thói quen mới. Các xu hướng dài hạn, chẳng hạn như sự phụ thuộc ngày càng tăng vào bia mang đi và dịch vụ gọi xe sau khi uống rượu, có thể giúp giảm thiểu tác động của các quy định và hỗ trợ tăng trưởng thị trường ổn định.

SAB: Với vị thế mạnh mẽ trong phân khúc bia phổ thông, SAB đã giành lại thị phần và dẫn đầu thị trường bia trong quý III/2024.

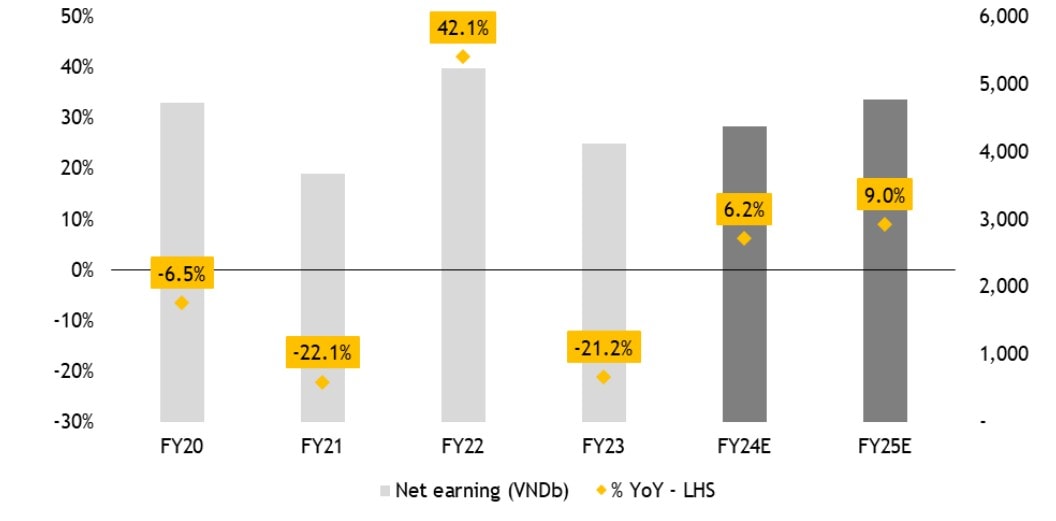

Theo Bloomberg consensus, SAB dự kiến đạt mức tăng trưởng doanh thu +6% n/n và lợi nhuận +9% n/n trong năm 2025. Các yếu tố thúc đẩy tăng trưởng bao gồm: (1) sự phục hồi tiềm năng trong chi tiêu tiêu dùng, (2) phục hồi biên lợi nhuận từ chi phí lúa mạch đầu vào thấp hơn, (3) hoàn tất sáp nhập Sabibeco, dự kiến sẽ cải thiện biên lợi nhuận gộp thông qua sản xuất tinh gọn, đặc biệt là bia lon. Ngoài ra, việc tiếp tục tối ưu hóa chi phí SG&A được kỳ vọng sẽ hỗ trợ thêm cho lợi nhuận.

Ngành thực phẩm thiết yếu

Trái ngược với ngành sữa và ngành bia, ngành thực phẩm đóng gói đã duy trì tăng trưởng ổn định trong 12 tháng qua, đạt +2,1% n/n.

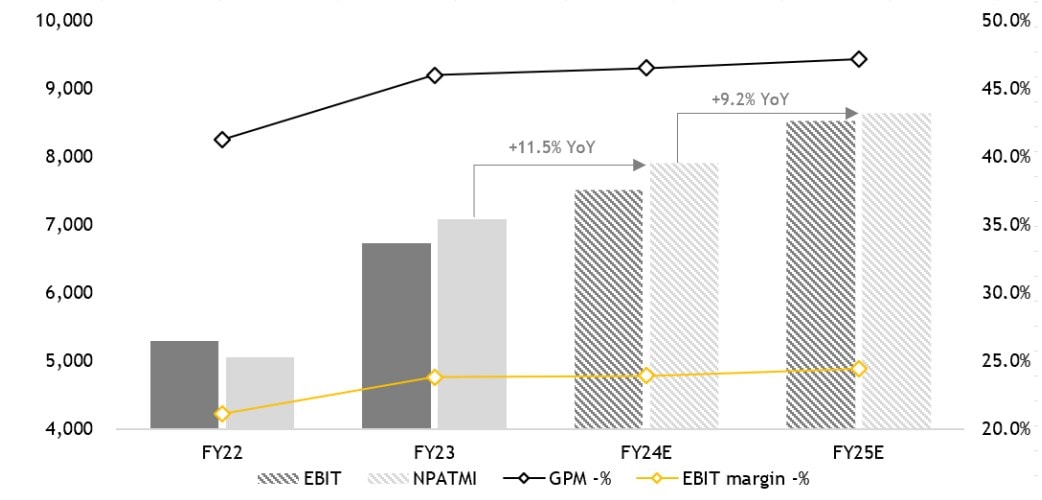

MCH là động lực tăng trưởng chính của ngành thực phẩm, củng cố vị thế dẫn đầu thị trường gia vị và duy trì vị trí thứ hai trong thị trường mì ăn liền. Hai mảng này chiếm gần 70% tổng doanh thu của MCH và được kỳ vọng sẽ tiếp tục là động lực tăng trưởng chính trong 2025, với mức tăng trưởng dự kiến lần lượt là 8% n/n và 16% n/n.

Chiến lược cao cấp hóa sản phẩm của MCH tiếp tục thúc đẩy biên lợi nhuận gộp mạnh mẽ, dự kiến đạt 47,1% trong năm 2025 (tăng từ mức dự kiến 46,5% trong năm 2024). Sự cải thiện này giúp hỗ trợ mức tăng trưởng +8,7% n/n của lợi nhuận ròng trong 2025.

Định giá và lựa chọn cổ phiếu

Cổ phiếu vốn hoá lớn bị định giá thấp có khả năng được định giá lại Mặc dù lợi nhuận 9T2024 vững chắc, các công ty F&B niêm yết ghi nhận diễn biến giá phân hóa tính từ đầu năm đến nay (YTD), chủ yếu chịu tác động từ các áp lực bên ngoài hơn là các yếu tố nền tảng cốt lõi.

VNM và SAB vẫn đang bị định giá thấp, hiện giao dịch gần mức -2 độ lệch chuẩn so với trung bình 5 năm qua.

Định giá của VNM phản ánh áp lực bán ròng liên tục của khối ngoại, mặc dù công ty duy trì vị thế dẫn đầu trong ngành sữa và đạt được tăng trưởng lợi nhuận ổn định.

Tương tự, SAB đã ghi nhận mức giảm giá cổ phiếu khoảng 11% tính từ đầu năm, phản ánh tác động tiêu cực từ Nghị định 100, đề xuất tăng thuế tiêu thụ đặc biệt đối với đồ uống có cồn, và tâm lý người tiêu dùng suy yếu. Tuy nhiên, giá cổ phiếu SAB đã có sự cải thiện trong 6 tháng qua, cho thấy hầu hết các lo ngại này đã được phản ánh vào giá.

Động lực tái định giá cho cả VNM và SAB là khả năng Việt Nam được nâng hạng lên thị trường "mới nổi" bởi FTSE vào 2025. Là cổ phiếu có vốn hóa lớn trên VNIndex với tính thanh khoản cao và không giới hạn tỷ lệ sở hữu nước ngoài, VNM vẫn là lựa chọn cốt lõi cho các quỹ ngoại khi phân bổ vào Việt Nam. Kết hợp với lợi suất cổ tức khoảng 6%, VNM mang lại cơ hội đầu tư hấp dẫn cho nhà đầu tư dài hạn với tầm nhìn trên một năm. Đối với SAB, chúng tôi ước tính công ty đáp ứng hầu hết các tiêu chí để hưởng lợi từ việc nâng hạng thị trường. Kết hợp với các yếu tố nền tảng cơ bản được cải thiện và dòng vốn khối ngoại gia tăng, SAB có thể ghi nhận động lực tái định giá mạnh mẽ.

Ngược lại, MCH đã có diễn biến giá vượt trội so với các công ty cùng ngành, với mức tăng giá cổ phiếu trên 100% tính từ đầu năm, phản ánh tăng trưởng lợi nhuận mạnh mẽ và kỳ vọng chuyển niêm yết sang HOSE. Kể từ khi niêm yết trên UPCOM vào năm 2017, MCH luôn giao dịch với mức chiết khấu so với các công ty cùng ngành trong khu vực. Việc chuyển sàn sắp tới có thể là động lực tái định giá đáng kể, giúp nâng cao tính minh bạch và thanh khoản, đồng thời đưa định giá tiệm cận hơn với các tiêu chuẩn ngành. Dựa trên hiệu suất ấn tượng và vị thế chiến lược, chúng tôi tin rằng MCH nên giao dịch với P/E mục tiêu là 24x, phù hợp với mức trung bình 5 năm của ngành.

Theo Diễn đàn doanh nghiệp

Theo Diễn đàn doanh nghiệp

Nguồn: https://diendandoanhnghiep.vn/niem-tin-tieu-dung-day-tang-truong-nganh-thuc-pham-do-uong-nam-2025-10149750.html

Cùng chuyên mục

-

Tags:

Tags:

- VN /

- niềm tin tiêu dùng /

- ngành thực phẩm đồ uống /

- MCH /

- F&B /

- SAB /

- tăng trưởng /

-

Chia sẻ:

-

-

-

-

Bình luận (0)

Bình luận (0)

SeABank được Bộ Công an tặng Bằng khen về công tác bảo vệ an ninh Tổ quốc

DNTH: Ngày 30/6/2026, tại Hội nghị Tổng kết phong trào “Toàn dân bảo vệ an ninh Tổ quốc” năm 2025 do Bộ Công an tổ chức, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) vinh dự được Bộ Công an tặng Bằng khen vì đã có thành tích xuất sắc...

PVcomBank ưu đãi phí chuyển tiền quốc tế bằng EUR, người nhận hưởng trọn giá trị gửi

DNTH: Trong bối cảnh nhu cầu học tập, làm việc, định cư và giao thương quốc tế ngày càng gia tăng, chuyển tiền ra nước ngoài đã trở thành nhu cầu tài chính quen thuộc của nhiều khách hàng. Thấu hiểu nhu cầu đó, Ngân hàng TMCP Đại...

VPBank ký kết khoản vay hợp vốn liên kết bền vững đầu tiên trị giá 1,44 tỷ USD

DNTH: Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank; HoSE: VPB) cùng 15 định chế tài chính quốc tế đóng vai trò đơn vị thu xếp, bảo lãnh và dựng sổ chính (Mandated Lead Arrangers, Underwriters and Bookrunners – MLAUBs) vừa chính thức ký kết khoản vay...

Agribank quyết tâm hoàn thành thắng lợi nhiệm vụ năm 2026, cùng ngành Ngân hàng và đất nước hiện thực mục tiêu tăng...

DNTH: Agribank vừa tổ chức Hội nghị triển khai nhiệm vụ kinh doanh 6 tháng cuối năm 2026, triển khai chiến lược phát triển Agribank gắn với công tác phát triển khách hàng giai đoạn 2026-2030. Hội nghị tập trung đánh giá kết quả hoạt động...

MB và Cơ quan Thuế ký kết hợp tác: Lấy người nộp thuế làm trung tâm – Lấy chuyển đổi số làm nền tảng

DNTH: Ngày 26 tháng 6 năm 2026 – Ngân hàng Thương mại Cổ phần Quân đội (MB) và Cục Thuế (Bộ Tài chính) cùng 20 Thuế tỉnh, thành phố trên cả nước đã chính thức ký kết Thỏa thuận hợp tác, đánh dấu bước tiến quan trọng trong việc...

PVcomBank tổ chức thành công Đại hội đồng cổ đông thường niên năm 2026

DNTH: Ngày 27/6/2026, tại Hà Nội, Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) đã tổ chức thành công Đại hội đồng Cổ đông (ĐHĐCĐ) thường niên năm 2026. Đại hội đã thông qua tất cả các nội dung quan trọng với định hướng đổi mới...

Đô thị cuộc sống

-

Khoảng 13 triệu thuê bao bị khoá một chiều do chưa chuẩn hoá thông tin

-

Chưa áp dụng giá điện theo giờ cao điểm với khách hàng sinh hoạt

-

Người dân Thủ đô cần tỉnh táo trước ma trận thông tin khi "check quy hoạch"

-

Saigon Marina IFC thắp sáng bầu trời đêm 2/7: Tự hào tỏa sáng cùng thành phố, tôn vinh nửa thế kỷ mang tên Bác

-

Định hình diện mạo thủ đô Hà Nội tầm nhìn 100 năm

-

Đề xuất người đủ 70 tuổi được hưởng trợ cấp hưu trí xã hội

Sống khỏe

-

Herbalife Việt Nam đồng hành cùng Báo Sức khỏe & Đời sống tổ chức Ngày Dinh Dưỡng Cộng Đồng Việt Nam lần 7 tại...

-

Nhờ được kích thích từ trường xuyên sọ, bệnh nhân mắc zona thoát khỏi ám ảnh đau như điện giật

-

Gia Lai sắp có bệnh viện chuyên khoa chăm sóc sức khỏe người cao tuổi

-

HDBank tiên phong kiến tạo hệ sinh thái Y tế - Tài chính nhân văn

-

40.000 sản phẩm dinh dưỡng Vinamilk tiếp sức chương trình “Tổ quốc bình yên”

Thị trường

-

Ô tô cũ ế ẩm, giới buôn “có lời là bán”

-

"Lướt sóng" bất động sản thời điểm này 90% là thất bại

-

Ninh Thuận bứt phá ngoạn mục, trở thành “mỏ vàng” trong mắt nhà đầu tư

-

Bất động sản Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài

-

M&A bất động sản phía Nam nhộn nhịp trong mùa dịch

-

Ô tô giảm giá “chạy” tháng ngâu