-

-

- aA

Tổng cục thuế "điểm mặt" các thủ đoạn gian lận hoàn thuế

18:25 | 26/11/2023

DNTH: Thông tin này được Tổng cục thuế cho biết sau rà soát, kiểm tra các doanh nghiệp xuất khẩu gỗ, lâm sản, cao su có rủi ro cao về thuế.

Hồ sơ thuộc diện kiểm tra trước hoàn thuế

Tổng cục thuế (Bộ Tài chính) cho biết, theo quy định của Luật Quản lý Thuế, hồ sơ hoàn thuế được phân loại thành hồ sơ thuộc diện kiểm tra trước hoàn thuế và hồ sơ thuộc diện hoàn thuế trước. Trong đó, hồ sơ thuộc diện kiểm tra trước hoàn thuế bao gồm:

Thứ nhất, hồ sơ của người nộp thuế đề nghị hoàn thuế lần đầu của từng trường hợp hoàn thuế theo quy định của pháp luật về thuế. Trường hợp người nộp thuế có hồ sơ hoàn thuế gửi cơ quan quản lý thuế lần đầu nhưng không thuộc diện được hoàn thuế theo quy định thì lần đề nghị hoàn thuế kế tiếp vẫn xác định là đề nghị hoàn thuế lần đầu.

Thứ hai, hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 2 năm kể từ thời điểm bị xử lý về hành vi trốn thuế.

Thứ ba, hồ sơ hoàn thuế khi giao và chuyển giao (đối với doanh nghiệp Nhà nước), giải thể, phá sản, chấm dứt hoạt động, bán đối với tổ chức, doanh nghiệp.

Thứ tư, hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo phân loại quản lý rủi ro trong quản lý thuế.

Thứ năm, hồ sơ hoàn thuế thuộc trường hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng.

Thứ sáu, hồ sơ hoàn thuế giá trị gia tăng (GTGT) đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật.

Đối với các hồ sơ thuộc diện hoàn thuế trước nếu đáp ứng đủ điều kiện về hoàn thuế theo quy định thì cơ quan Thuế thực hiện hoàn thuế kịp thời đúng quy định. Các hồ sơ thuộc diện kiểm tra trước hoàn thuế thì cần kiểm tra để có sơ sở giải quyết hoàn thuế theo quy định.

Qua rà soát các thông tin quản lý thuế, cơ quan Thuế nhận thấy một số doanh nghiệp hoàn thuế xuất khẩu các mặt hàng sắn, gỗ, lâm sản có rủi ro cao về thuế, theo đó, cơ quan Thuế phải thực hiện kiểm tra, xác minh. Đối với mặt hàng sắn và mặt hàng gỗ, lâm sản thì số thuế được hoàn phát sinh ở khâu trung gian (do khâu thu mua trực tiếp từ người dân trồng rừng chưa qua chế biến hoặc chỉ qua sơ chế thông thường bán ra thuộc đối tượng không chịu thuế GTGT), tại khâu trung gian chủ yếu phát sinh các chi phí quản lý, chi phí logistic... do đó, một số đối tượng đã lợi dụng cơ chế chính sách của Nhà nước để gian lận, chiếm đoạt tiền hoàn thuế.

Thủ đoạn, hành vi của các đối tượng gian lận hoàn thuế

Thời gian vừa qua, Bộ Tài chính đã chỉ đạo Tổng cục Thuế phối hợp với các đơn vị nghiệp vụ của Bộ Công an phát hiện và xử lý đối với một số vụ việc lợi dụng để trốn thuế, chiếm đoạt tiền hoàn thuế GTGT như: vụ án mua bán trái phép hóa đơn GTGT và trốn thuế xảy ra tại Phú Thọ; vụ việc vi phạm về hoàn thuế tại Ninh Bình và Vĩnh Phúc...

Qua rà soát và công tác phối hợp xác minh với các cơ quan chức năng, một số hành vi gian lận điển hình được nhận diện như các đối tượng lợi dụng chính sách thông thoáng trong quy định về thành lập doanh nghiệp để thành lập các doanh nghiệp không nhằm mục đích sản xuất kinh doanh mà nhằm mục đích mua bán hóa đơn GTGT để trục lơi, gian lận tiền thuế. Theo đó, một số đối tượng đã thành lập ra chuỗi các doanh nghiệp (đứng tên đại diện pháp luật là họ hàng, người thân hoặc thuê người đại diện) để mua bán lòng vòng, sử dụng hóa đơn không hợp pháp để hợp thức hóa đầu vào cho doanh nghiệp hoàn thuế.

Các đầu nậu lập bảng kê giả mạo thu mua gỗ trực tiếp từ người nông dân trồng trọt, chăn nuôi trực tiếp hoặc mua bán hóa đơn không hợp pháp để khấu trừ thuế, hợp thức cho hàng trôi nổi nhằm mục đích không phải kê khai, nộp thuế GTGT (5%) ở khâu trung gian thương mại.

Doanh nghiệp hoàn thuế GTGT sử dụng hóa đơn không hợp pháp (mua của các doanh nghiệp không có hoạt động sản xuất kinh doanh) hoặc sử dụng hóa đơn của các doanh nghiệp bỏ địa chỉ kinh doanh, thay đổi trạng thái hoạt động liên tục tại nhiều địa phương khác nhau để kê khai khấu trừ thuế GTGT đầu vào và lập hồ sơ đề nghị hoàn thuế GTGT.

Thủ đoạn, hành vi của các đối tượng gian lận hoàn thuế chủ yếu xảy ra tại khâu trung gian mua bán hàng hóa. Một số doanh nghiệp trong khâu trung gian có dấu hiệu rủi ro cao như sau khi xuất hóa đơn cho doanh nghiệp xuất khẩu (F1) thì tạm dừng kinh doanh hoặc bỏ trốn; việc kê khai doanh thu và thuế giữa các doanh nghiệp trung gian không khớp đúng, doanh nghiệp bán (F2, F3,...) kê khai doanh thu nhỏ nhưng doanh nghiệp mua (F1) kê khai thuế GTGT đầu vào khấu trừ lớn; việc thanh toán qua ngân hàng cũng có những dấu hiệu rủi ro như các giao dịch diễn ra trong cùng một ngày và cùng một người rút tiền.

Qua rà soát, thanh tra, kiểm tra hoàn thuế tại 120 doanh nghiệp thì phát hiện 110 doanh nghiệp trung gian bỏ địa điểm kinh doanh, ngừng hoạt động, chờ giải thể trong khâu trung gian. Những doanh nghiệp hoàn thuế đã sử dụng nguyên vật liệu đầu vào, sử dụng hóa đơn mua vào của các doanh nghiệp trung gian, các doanh nghiệp trung gian thì không kê khai thuế, không nộp thuế và không chứng minh được nguồn gốc của nguyên vật liệu cũng như hàng hóa mua vào, ngân sách chưa thu được thuế của các doanh nghiệp này, nhưng phải giải quyết hoàn thuế cho doanh nghiệp hoàn thuế ở khâu sau. Đây là vấn đề áp lực đối với cơ quan Thuế, việc xác định số tiền đủ điều kiện hoàn thuế phải dựa trên kết quả xác minh việc mua bán hàng hóa có thật hay không có thật dẫn đến việc giải quyết hồ sơ gặp rất nhiều khó khăn.

Điển hình là một số trường hợp hồ sơ đề nghị hoàn thuế tinh bột sắn, qua thông tin phối hợp từ cơ quan Thuế nước ngoài về việc một số doanh nghiệp Việt Nam có giao dịch với doanh nghiệp nước ngoài mà các doanh nghiệp nước ngoài này không tồn tại trong cơ sở dữ liệu của cơ quan Thuế nước ngoài hoặc có tồn tại nhưng không thừa nhận có giao dịch với các doanh nghiệp Việt Nam. Đây chính là một số hồ sơ đề nghị hoàn thuế có dấu hiệu vi phạm pháp luật nhằm chiếm đoạt tiền thuế từ ngân sách Nhà nước, ảnh hưởng không tốt đến các doanh nghiệp kinh doanh lành mạnh, tuân thủ pháp luật thuế. Sau khi cơ quan thuế phát hiện một số dấu hiệu rủi ro nêu trên đối với hồ sơ đề nghị hoàn thuế, nhiều doanh nghiệp đã chủ động có văn bản gửi đến cơ quan Thuế xin hủy hồ sơ đề nghị hoàn.

Từ tình hình đánh giá hành vi gian lận trong hoàn thuế giá trị gia tăng đang có những diễn biến phức tạp và tinh vi, phạm vi xuyên biên giới, nhằm tăng cường công tác quản lý hoàn thuế GTGT đảm bảo kịp thời, nhanh chóng, đúng quy định, tránh thất thoát tiền thuế của Nhà nước, Tổng cục Thuế đã chỉ đạo Cục Thuế địa phương tăng cường hơn nữa trong việc kiểm soát hoàn thuế GTGT đối với những mặt hàng xuất khẩu có rủi ro cao, tập trung hướng dẫn cơ quan Thuế các cấp về các tiêu chí nhận diện rủi ro trong hoàn thuế, khoanh vùng phạm vi cần xác minh đối với các doanh nghiệp trung gian, hướng dẫn nghiệp vụ xác minh, kiểm tra hoàn thuế GTGT, tuy nhiên cũng cần kịp thời giải quyết hồ sơ hoàn thuế GTGT của người nộp thuế theo đúng quy định và quy trình quản lý thuế. Đối với một số trường hợp, trong quá trình xác minh, cơ quan Thuế phải phối hợp với các cơ quan chức năng và chính quyền địa phương để làm rõ tính hợp pháp của hồ sơ hoàn thuế. Qua phân tích rủi ro, chỉ kiểm tra xác minh đối với hồ sơ có yếu tố rủi ro cao theo đúng nguyên tắc quản lý rủi ro quy định tại Luật Quản lý thuế.

Kết quả xác minh của cơ quan Thuế, kết quả phối hợp xác minh từ cơ quan Nhà nước có thẩm quyền là một trong những căn cứ để cơ quan Thuế thực hiện hoàn thuế GTGT theo quy định của Luật Thuế GTGT, Luật Quản lý Thuế và các văn bản hướng dẫn thi hành.

Song song với đó, Tổng cục Thuế đang thực hiện rà soát các quy định về thủ tục hoàn thuế tại các văn bản quy phạm pháp luật để tham mưu các cơ quan cấp trên, phối hợp các cơ quan đăng ký kinh doanh, tăng cường tham khảo kinh nghiệm quốc tế về hoàn thuế GTGT để đảm bảo các quy định về đối tượng, điều kiện, hồ sơ, thủ tục hoàn thuế GTGT được thống nhất, chặt chẽ, giúp việc hoàn thuế GTGT được kịp thời, nhanh chóng; đồng thời, tránh tạo kẽ hở cho các đối tượng lợi dụng chính sách để trục lợi, gian lận tiền thuế.

Cùng chuyên mục

-

Tags:

Tags:

- thủ đoạn gian lận hoàn thuế /

- gian lận hoàn thuế /

- thuế giá trị gia tăng /

- gian lận /

- Thuế /

- Tổng cục Thuế /

- doanh nghiệp /

-

Chia sẻ:

-

-

-

-

Bình luận (0)

Bình luận (0)

Chuyên gia khuyến cáo không cần dùng phụ gia khi sử dụng xăng E10

DNTH: Trước thời điểm xăng E10 được phân phối trên toàn quốc từ ngày 1/6/2026, nhiều ý kiến lo ngại về khả năng ảnh hưởng đến động cơ phương tiện.

Phạt gần 600 triệu đồng, chuyển hình sự 2 vụ chở hàng giả 'khủng' tại Gia Lai

DNTH: Lực lượng Quản lý thị trường (QLTT) tỉnh Gia Lai vừa có báo cáo kết quả đợt cao điểm chống hàng giả, xâm phạm sở hữu trí tuệ với số vụ vi phạm tăng đến 2.500% so với cùng kỳ năm trước.

Prudential Việt Nam tăng cường lớp bảo vệ sức khỏe nền tảng, giúp gia đình Việt yên tâm sống vui khỏe

DNTH: Trong bối cảnh chi phí y tế và áp lực tài chính liên quan đến sức khỏe ngày càng gia tăng, Prudential Việt Nam tiếp tục mở rộng hành trình “Yên tâm vui khỏe” thông qua việc giới thiệu giải pháp bảo vệ nền tảng mới – Sản...

Hàng nghìn sản phẩm giả xuất xứ, giả nhãn mác bị hải quan phát hiện

DNTH: Các đơn vị hải quan tăng cường kiểm tra, kiểm soát và phát hiện hơn 17.000 sản phẩm vi phạm xuất xứ, nhãn mác. Nhiều lô hàng có dấu hiệu giả mạo thương hiệu bị bắt giữ khi quá cảnh qua cửa khẩu.

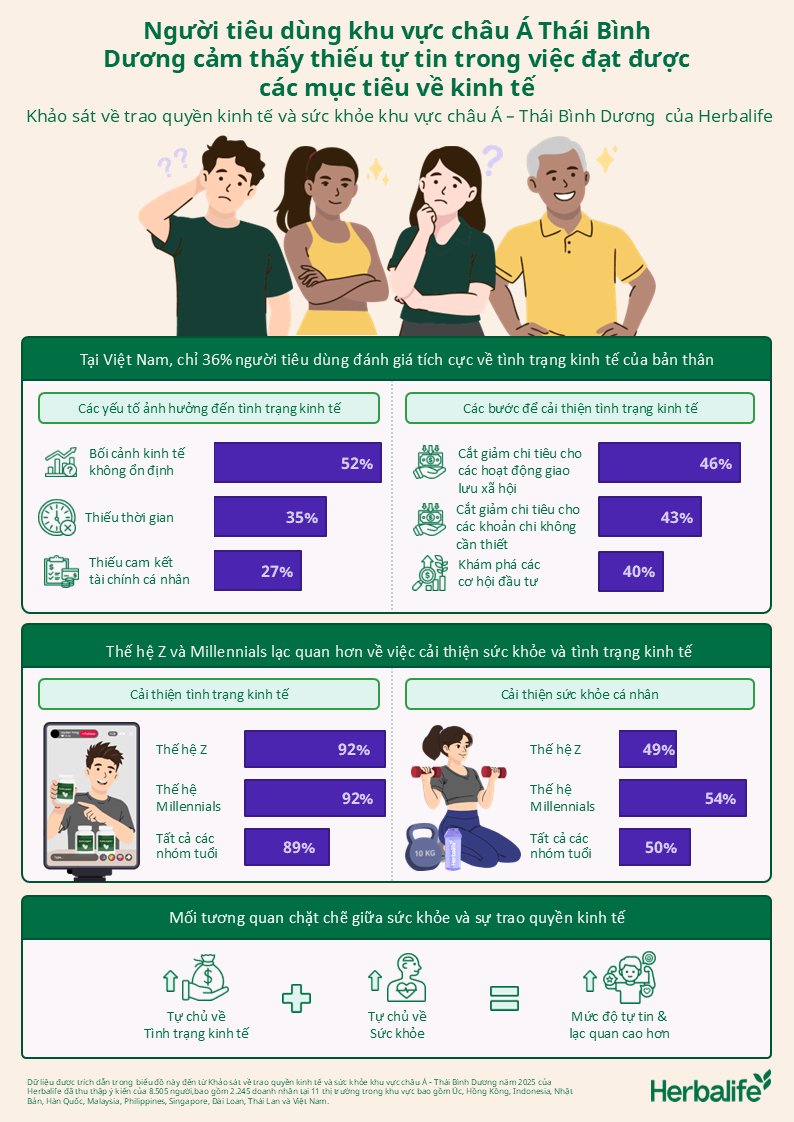

Khảo sát của Herbalife: Người tiêu dùng khu vực châu Á Thái Bình Dương cảm thấy thiếu tự tin trong việc đạt được...

DNTH: Việt Nam – Tháng 03/2026 - Herbalife, với mục tiêu trở thành một công ty, cộng đồng và nền tảng hàng đầu về sức khỏe và thể chất, đã công bố các kết quả Khảo sát về trao quyền kinh tế và sức khỏe khu vực châu Á – Thái...

Vượt “cơn bão kép” nhồi máu não kèm nhiễm trùng huyết, bệnh nhân 68 tuổi thoát nguy cơ tàn phế vĩnh viễn

DNTH: Từ tình trạng liệt nửa người, sốt cao kéo dài do nhiễm trùng huyết sau nhồi máu não, người đàn ông 68 tuổi ở Quảng Ninh đã được các bác sĩ Vinmec Hạ Long điều trị kịp thời, tránh nguy cơ tàn phế vĩnh viễn.

Đô thị cuộc sống

-

Người dân Thủ đô cần tỉnh táo trước ma trận thông tin khi "check quy hoạch"

-

Định hình diện mạo thủ đô Hà Nội tầm nhìn 100 năm

-

Đề xuất người đủ 70 tuổi được hưởng trợ cấp hưu trí xã hội

-

Phú Gia Royal Park Quy Nhơn: Cất nóc Phân khu LK1 sau 10 tháng thi công thần tốc

-

Hà Nội: Giữ gìn trật tự đô thị trong nhịp độ phát triển mới ở xã Vĩnh Thanh

-

Cung cấp 100% dịch vụ công trực tuyến liên quan đến thủ tục đất đai

Sống khỏe

-

Herbalife Việt Nam đồng hành cùng Báo Sức khỏe & Đời sống tổ chức Ngày Dinh Dưỡng Cộng Đồng Việt Nam lần 7 tại...

-

Nhờ được kích thích từ trường xuyên sọ, bệnh nhân mắc zona thoát khỏi ám ảnh đau như điện giật

-

Gia Lai sắp có bệnh viện chuyên khoa chăm sóc sức khỏe người cao tuổi

-

HDBank tiên phong kiến tạo hệ sinh thái Y tế - Tài chính nhân văn

-

40.000 sản phẩm dinh dưỡng Vinamilk tiếp sức chương trình “Tổ quốc bình yên”

Thị trường

-

Ô tô cũ ế ẩm, giới buôn “có lời là bán”

-

"Lướt sóng" bất động sản thời điểm này 90% là thất bại

-

Ninh Thuận bứt phá ngoạn mục, trở thành “mỏ vàng” trong mắt nhà đầu tư

-

Bất động sản Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài

-

M&A bất động sản phía Nam nhộn nhịp trong mùa dịch

-

Ô tô giảm giá “chạy” tháng ngâu