Và thực chất hoạt động không khác gì tín dụng đen.

Hiện nay, các trang web cho vay tiền siêu nhanh như Credy, ATMonline, vaytieudung, doctordong, SHA... đang gây sự chú ý với những lời chào mời “có cánh” như “vay tiền nhanh trong ngày online”, “có tiền mặt 30 phút”… lãi suất 0%, phí tư vấn 0%, phí dịch vụ 0%, thủ tục vay siêu nhanh, siêu đơn giản…-

-

- aA

Vay tiêu dùng lãi suất lên đến 40%-50% mỗi năm: Thực chất là “tín dụng đen” biến tướng

10:25 | 03/11/2018

DNTH: Các trang web cho vay tiền siêu nhanh đang gây sự chú ý, thực sự hấp dẫn đối với những người có nhu cầu vay tiền. Thế nhưng, khi tìm hiểu những khoản vay tại các trang web này, người vay mới vỡ lẽ lãi suất cao như lãi suất cầm đồ.

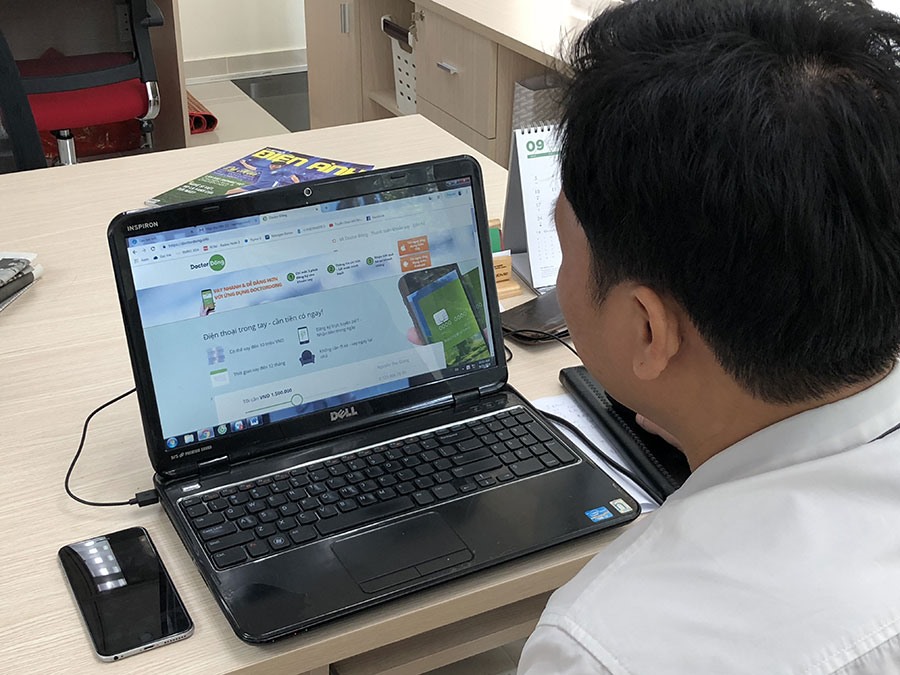

Không chỉ trên mạng, những lời mời chào cho vay tiêu dùng còn dán nhan nhản trên phố ở Hà Nội và TPHCM.Ảnh: Thành Hoa

Đăng ký chưa đầy 1 phút đã có người tiếp nhận

Chúng tôi đăng ký nhu cầu vay 10 triệu đồng trên ứng dụng cho vay online có tên ola…vn và gửi yêu cầu cần vay 10 triệu đồng. Chưa đầy 1 phút sau, có một người gọi điện và tự xưng là nhân viên thông báo chi tiết muốn vay 10 triệu đồng thì sau khi cung cấp đủ giấy tờ sẽ có người mang tiền đến tận nhà và mức lãi được đưa ra tương đương 20%/tháng.

Nhân viên này cho biết đây là mức lãi được xem là cạnh tranh nhất hiện nay. Và theo như thực tế tìm hiểu chúng tôi có nhiều trang web cung cấp cũng loại hình vay như vậy nhưng lãi suất được quảng cáo rất cao. Đơn cử trên trang doctordong lãi suất 39%/tháng, còn tại trang Monily lãi suất 30 - 36%/tháng. Thế nhưng mức lãi suất cho vay như trên chưa phải là kịch trần.

Anh Hoàng (công nhân làm việc ở quận Thủ Đức, TPHCM) kể, do đang cần gấp khoản tiền hơn 3 triệu đồng để mua thuốc chữa bệnh cho con nhưng không đủ tiêu chuẩn để vay mượn tại các ngân hàng nên đã vào trang web doctordong để vay tiền nhanh. Do lần đầu vay nên anh chỉ được vay 2,5 triệu đồng trong thời gian tối đa 30 ngày, lãi suất công bố trên web là 39%/tháng. Như vậy, sau 30 ngày, tổng số tiền phải thanh toán khoảng 3,48 triệu đồng.

“Điều đáng nói là sau khi làm xong thủ tục vay, bên cho vay nói họ là đơn vị trung gian kết nối giữa người vay và cho vay nên thu phí quản lý khoản vay 2%/ngày, tức 60% một tháng, tương đương khoảng 720% một năm. Khi thấy lãi suất thực tế không như quảng cáo ban đầu, tôi thắc mắc thì nhân viên liền hăm dọa đủ kiểu” - anh Hoàng nói.

Vay tiêu dùng có thể lên đến 40% - 50%/năm

Lãi suất cao khủng như vậy nhưng theo chuyên gia tài chính, TS Cấn Văn Lực thông tin có công ty cho vay theo mô hình này ở Việt Nam chỉ mới thành lập từ cuối năm 2017 nhưng mỗi ngày có tới 2.000 đơn xin vay.

Theo TS Lực, đây là cách thức cho vay không thông qua trung gian là ngân hàng thương mại, chỉ có đơn vị cung cấp nền tảng công nghệ kết nối giữa bên cho vay và người vay. Mô hình này có nhiều ưu điểm, chi phí thấp, giải ngân nhanh nhưng đáng lo là hình thức này đang bị biến tướng. Đồng thời, hiện chưa có cơ sở pháp lý để quản lý mô hình cho vay này.

TS Trương Huy Mai, Chuyên gia kinh tế RMIT, hiện nay pháp luật chưa có quy định nào về kiểm soát rủi ro khi vay ngang hàng. Do vậy, nếu xảy ra rủi ro cho các bên tham gia mô hình vay và cho vay này thì rất khó được giải quyết quyền lợi, vì không có cơ sở pháp lý để xử lý. Điều này đòi hỏi người tham gia mô hình vay ngang hàng phải thận trọng.

Cần xác định rõ tín dụng đen là hoạt động tội phạm và cần được trấn áp bằng các công cụ bảo vệ pháp luật.

Trên thị trường tín dụng hiện nay, nhiều công ty tài chính có mức lãi suất cho vay tiêu dùng có thể lên đến 40% - 50%/năm hoặc cao hơn nếu không trả nợ đúng hạn. Thực chất đây là mặt bằng của lãi suất tín dụng đen. Mức lãi suất cao như vậy sẽ gần như bất khả thi cho bất kỳ một kế hoạch sử dụng vốn và trả nợ nào.

Khi người cho vay không nhìn vào thu nhập của người vay để cho vay, ranh giới giữa cho vay tín dụng đen và cho vay tiêu dùng lãi suất cao trở nên mờ nhạt. Phương án thu hồi nợ vay trong những trường hợp này đều giống nhau, dùng các biện pháp mang nhiều tính bạo lực để ép người vay hay người thân của họ bán tài sản trả nợ.

* Nghị quyết phiên họp Chính phủ thường kỳ tháng 9.2018 vừa được Chính phủ ban hành yêu cầu Bộ Công an triển khai các biện pháp ngăn chặn hoạt động tín dụng đen, siết nợ, đòi nợ thuê, cho vay nặng lãi.

Trao đổi với Lao Động về vấn đề này, Ủy viên thường trực Ủy ban Quốc phòng và An ninh của Quốc hội Nguyễn Mai Bộ cho biết, hành vi cho vay nặng lãi được quy định trong Bộ luật Hình sự. Thực tiễn cho thấy, nó diễn ra tương đối phổ biến, đặc biệt là ở vùng nông thôn và tại các tụ điểm cờ bạc. Tuy nhiên, hiện tượng này có nhiều biến tướng.

Ông Bộ cho rằng, hậu quả là nó đang “nuôi dưỡng” những người ham mê đánh cờ bạc, nhiều gia đình tan cửa nát nhà. Đáng buồn là các thế lực xã hội đen đến nhà đòi tiền ngang nhiên đến mức chính quyền địa phương bất lực.

“Hành vi cho vay nặng lãi trên phạm tội hình sự vì có yếu tố bóc lột. Quan điểm của Chính phủ là ra Nghị quyết rồi đôn đốc, chấn chỉnh vấn đề trên hoàn toàn đúng đắn. Tôi mong muốn các cơ quan có thẩm quyền xử lý hành vi trên một cách thật nghiêm khắc”, ông Bộ nói thêm.

Cũng theo ông Bộ, thẩm quyền khởi tố điều tra nhóm tội này thuộc về các cơ quan điều tra thuộc lực lượng công an. Ngoài ra, thẩm quyền xử lý vi phạm hành chính trong lĩnh vực trật tự an toàn xã hội cũng thuộc Bộ Công an. Có thể nói rằng, văn bản mà Chính phủ quy định là rất cần thiết trong tình trạng cho vay nặng lãi cũng như cờ bạc đang diễn ra tràn lan và rất khó kiểm soát như hiện nay.

* Còn trao đổi với PV, luật sư Bùi Đình Ứng (Đoàn luật sư Hà Nội) cho biết, Bộ luật Hình sự (BLHS) 2015 có quy định mức lãi suất trần để xác định dấu hiệu của tội phạm cho vay nặng lãi. Cụ thể, Điều 201 BLHS 2015 quy định: Người nào cho vay lãi suất gấp năm lần mức lãi suất cao nhất theo quy định của Bộ luật Dân sự (BLDS) hưởng lợi bất chính từ 30 triệu đồng trở lên là có dấu hiệu phạm tội này.Trong khi đó, trần lãi suất theo quy định tại Điều 468 BLDS 2015 là khoảng 20%/năm, tức khoảng gần 1,7%/tháng. Như vậy, cho vay với lãi suất từ 8,5%/tháng trở lên là có thể bị xử lý về hành vi cho vay nặng lãi.

Mặc dù, BLHS 2015 đã cụ thể hơn đối với các tội cho vay nặng lãi, tuy nhiên, các chủ “tín dụng đen” thường chia nhỏ số tiền cho vay nên khó chứng minh họ thu lợi trên 30 triệu đồng.

Chủ các đường dây “tín dụng đen” cũng lách bằng cách ghi “hợp đồng” cho vay dưới hình thức khác nên việc xử lý đối với hoạt động này không hề đơn giản. Luật sư Ứng cho rằng, Nghị quyết của Chính phủ giao cho Bộ Công an triển khai các biện pháp ngăn chặn hoạt động tín dụng đen, siết nợ, đòi nợ thuê, cho vay nặng lãi là cần thiết. C.N

Cách nhận biết các số điện thoại lừa đảo ai cũng nên biết

DNTH: Lừa đảo qua điện thoại là một trong các phương thức lừa đảo phổ biến hiện nay khiến không ít người bị mắc bẫy. Tuy nhiên, vẫn có nhiều cách nhận biết các số điện thoại lừa đảo.

Cách tính tiền lương đi làm ngày Tết của người lao động như thế nào?

DNTH: Người lao động đi làm ngày Tết và phải trả 400% lương nếu làm ban ngày và 490% lương nếu làm ban đêm.

Quy định mới điều chỉnh tiền lương, thu nhập tháng đã đóng bảo hiểm xã hội

DNTH: Bộ LĐTB&XH đã ban hành Thông tư số 01/2025/TT-BLĐTBXH quy định mức điều chỉnh tiền lương và thu nhập tháng đã đóng bảo hiểm xã hội. Thông tư có hiệu lực thi hành từ ngày 28/2/2025.

Cách tính hưởng chính sách nghỉ thôi việc cho cán bộ, công chức

DNTH: Bộ Nội vụ đã hướng dẫn cách tính hưởng chính sách nghỉ thôi việc đối với cán bộ, công chức và cán bộ, công chức cấp xã. Có 3 khoản trợ cấp cần biết.

Bỏ phố về quê nuôi lợn, cô gái trẻ kiếm 700 triệu đồng trong 2 tháng

DNTH: Vì muốn ở gần cha mẹ, cô gái sinh năm 1997 quyết định nghỉ công việc mơ ước tại một hãng hàng không, trở về quê nuôi lợn.

Quy định tiêu chí, tiêu chuẩn kiểm định chất lượng giáo dục nghề nghiệp

DNTH: Bộ Lao động - Thương binh và Xã hội đã ban hành Thông tư số 14/2024/TT-BLĐTBXH quy định tiêu chí, tiêu chuẩn kiểm định chất lượng giáo dục nghề nghiệp.

XEM THÊM TIN

Đô thị cuộc sống

-

Hà Nội rà soát, xem xét thu hồi các dự án chậm tiến độ

-

Lan tỏa nghĩa tình tri ân các thương binh nặng tại Trung tâm Điều dưỡng thương binh Kim Bảng

-

BRIGHTPARK Ninh Bình: Không gian tổ chức sự kiện quy mô lớn

-

Kiên quyết xử lý vi phạm nồng độ cồn, góp phần xây dựng văn hóa giao thông an toàn

-

Pleiku: Chung tay phụng dưỡng Mẹ Việt Nam anh hùng Lê Thị Thọ

-

Khoảng 13 triệu thuê bao bị khoá một chiều do chưa chuẩn hoá thông tin

Sống khỏe

-

Hơn 3.000 thương hiệu làm đẹp tham gia triển lãm Vietbeauty & Cosmobeauté Vietnam

-

TTƯT.TS.BS Dương Văn Trung: “Bàn tay vàng” ngoại tiết niệu và hành trình lan tỏa y đức

-

Gia Lai: Quên lịch hẹn, cụ ông mang ống sonde trong người suốt 9 năm

-

Herbalife Việt Nam đồng hành cùng Báo Sức khỏe & Đời sống tổ chức Ngày Dinh Dưỡng Cộng Đồng Việt Nam lần 7 tại...

-

Nhờ được kích thích từ trường xuyên sọ, bệnh nhân mắc zona thoát khỏi ám ảnh đau như điện giật

Thị trường

-

Ô tô cũ ế ẩm, giới buôn “có lời là bán”

-

"Lướt sóng" bất động sản thời điểm này 90% là thất bại

-

Ninh Thuận bứt phá ngoạn mục, trở thành “mỏ vàng” trong mắt nhà đầu tư

-

Bất động sản Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài

-

M&A bất động sản phía Nam nhộn nhịp trong mùa dịch

-

Ô tô giảm giá “chạy” tháng ngâu