Bài 3: Chuyện nợ tiềm ẩn và nghĩa vụ nợ tiềm ẩn của TPBank

07:10 | 02/08/2023

DNTH: Sáu tháng đầu năm 2023, Ngân hàng Thương mại cổ phần Tiên Phong (TPBank) báo lãi giảm 25,2%, đạt hơn 1.618 tỷ đồng nhưng lãi dự thu tăng lên gần 3.275 tỷ đồng. Đồng thời, TPBank ghi nhận dư nợ xấu đã tăng vọt lên 188% (gấp 2,8 lần), đặc biệt nghĩa vụ nợ tiềm ẩn đang ở mức cao,…

Trước đó, Doanh nghiệp và Thương hiệu nông thôn đã có tuyến bài viết: “Thương hiệu TPBank và chiến lược phát triển” và “Bài 2: Dòng tiền thuần trong kỳ âm hơn 1.540 tỷ đồng, báo hiệu điều gì?”, thể hiện những gam màu sáng - tối trong tổng thể bức tranh kinh doanh của Ngân hàng Thương mại cổ phần Tiên Phong (TPBank). Trong đó, có nhiều điểm đáng chú ý khi dư nợ xấu đã tăng vọt lên 188% (gấp 2,8 lần) so với đầu kỳ tại báo cáo tài chính (BCTC) quý II/2023, dòng tiền thuần trong kỳ âm hàng nghìn tỷ đồng, thậm chí có kỳ còn ghi nhận âm hơn 13.500 tỷ đồng, đặc biệt nghĩa vụ nợ tiềm ẩn đang ở mức cao,…

Theo ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng (VNBA) cho biết: “Thực trạng nợ xấu của các tổ chức tín dụng (TCTD) hiện nay rất đáng lo ngại, trong bối cảnh doanh nghiệp rất khó khăn, kinh tế toàn cầu có biểu hiện suy thoái. Trong báo cáo gửi Quốc hội mới đây, Ngân hàng Nhà nước (NHNN) thông tin, tỷ lệ nợ xấu nội bảng đến cuối tháng 2/2023 là 2,91% (tăng so với mức 2,46% vào cuối năm 2016; mức 1,49% vào cuối năm 2021 và mức 2,0% vào cuối năm 2022). Tuy nhiên, tính gộp tổng nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn thành nợ xấu của hệ thống các TCTD đến cuối tháng 2/2023 ước chiếm tỷ lệ 5% so với tổng dư nợ”.

Lãi dự thu tại Ngân hàng TPBank tăng mạnh?

Mới đây, Ngân hàng thương mại cổ phần Tiên Phong (TPB) đã công bố báo cáo tài chính soát xét 6 tháng đầu năm 2023, với mức lãi trước thuế đạt hơn 1.618 tỷ đồng, giảm 25,2% so với cùng kỳ năm ngoái.

Cụ thể, 6 tháng đầu năm 2023, ngân hàng TPBank ghi nhận thu nhập lãi thuần giảm 10% so với cùng kỳ năm ngoái xuống mức 2.729 tỷ đồng. Ngoài ra, lãi từ hoạt động dịch vụ tăng 18% so với cùng kỳ 2021, lên mức 803 tỷ đồng; lãi từ hoạt động kinh doanh ngoại hối giảm 9,4% đạt hơn 162 tỷ đồng; hoạt động mua bán chứng khoán đầu tư cũng giảm 48,4%; đặc biệt lãi từ hoạt động khác âm tới 15,7 tỷ đồng trong khi cùng kỳ năm ngoái dương 218 tỷ đồng.

Mặc dù 6 tháng đầu năm 2023, Ngân hàng TPBank dành hơn 368 tỷ đồng để trích lập dự phòng rủi ro tín dụng và chi phí hoạt động tăng 9,5% lên hơn 1.930 tỷ đồng, nhưng vẫn báo lãi sau thuế đạt 1.293 tỷ đồng, giảm 25,2% so với cùng kỳ.

Trong vài quý gần đây từ quý I/2021 đến quý II/2022, lợi nhuận sau thuế của TPBank tăng từ mức 1.138 tỷ đồng lên mức 1.731 tỷ đồng. Từ quý III/2022 đến thời điểm 30/6/2023, lợi nhuận sau thuế của TPBank có sự “sụt giảm” từ mức 1.731 tỷ đồng (quý II/2022) xuống còn 1.293 tỷ đồng (quý II/2023), giảm 25,3%.

Nguồn: BCTC của TPBank

Tuy kết quả kinh doanh khả quan nhưng trong 6 tháng đầu năm 2023, dòng tiền tại TPBank lại bất ngờ âm nặng. Cụ thể, lưu chuyển tiền thuần từ hoạt động đầu tư âm hơn 150 tỷ đồng, trong khi cùng kỳ năm 2022 cũng âm gần 266 tỷ đồng; dòng tiền thuần từ hoạt động tài chính cũng âm 4.502 tỷ đồng, trong khi cùng kỳ năm 2022 âm 196 tỷ đồng (âm gấp 22.96 lần so với cùng kỳ năm ngoái). Do đó, tổng lưu chuyển tiền thuần trong kỳ âm hơn 1.542 tỷ đồng, cùng kỳ 2022 cũng ghi nhận âm hơn 13.512 tỷ đồng.

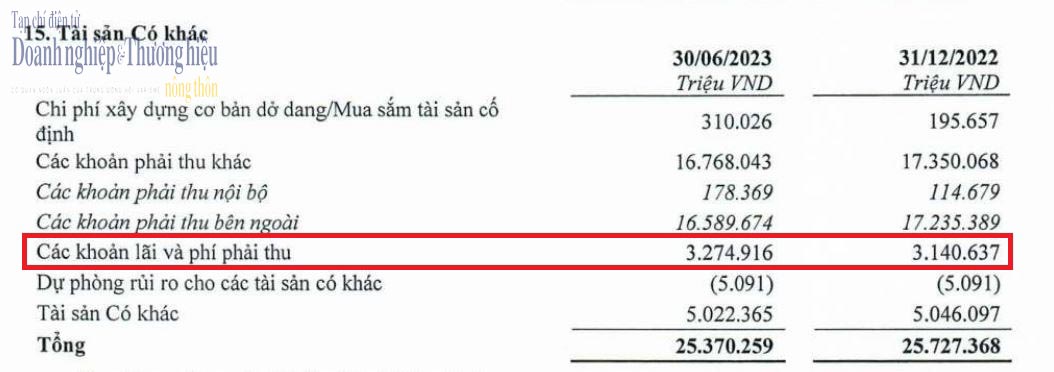

Đáng chú ý, có một tiêu chí đáng quan tâm là các khoản lãi, phí phải thu hay lãi dự thu tại TPBank tính đến 30/6/2023 tăng 4,3% so với đầu năm, lên gần 3.275 tỷ đồng. Tỷ lệ lãi dự thu/tổng tài sản ở mức gần 1%. Trước đó, tại thời điểm 30/6/2022, các khoản lãi, phí phải thu tại TPBank cũng tăng 28,3%, đạt mức 2.483 tỷ đồng so với đầu năm 2022. Tỷ lệ lãi dự thu/tổng tài sản cũng ở tmức gần 1%.

Nguồn: BCTC Soát xét 6 tháng đầu năm 2023 của TPBank

Theo chuyên gia kinh tế Ngô Trí Long cho biết, lãi dự thu là khoản lãi ngân hàng dự kiến thu được trong tương lai từ các tài sản sinh lãi, bao gồm cho vay khách hàng. Ngân hàng chưa thu được tiền thật từ khoản này, tuy nhiên khoản này vẫn được ghi nhận vào báo cáo thu nhập của ngân hàng và từ đó tạo ra lợi nhuận.

Trong báo cáo phân tích ngành ngân hàng, chuyên gia của Công ty Chứng khoán Yuanta Việt Nam (YSVN) cũng nêu quan điểm thận trọng về vấn đề này. Theo đó, lãi dự thu cao có thể bóp méo lợi nhuận. Trong mọi trường hợp, lãi dự thu chưa thu được có thể làm giảm lợi nhuận. "Một số ngân hàng có tỷ lệ lãi dự thu trên tổng tài sản tương đối cao có thể làm lợi nhuận của họ bị sai lệch, đồng thời tăng rủi ro tiềm ẩn nếu ngân hàng không thu được các khoản lãi dự thu này. Các ngân hàng buộc phải ghi giảm doanh thu nếu không thu được lãi trong cùng kỳ kế toán hoặc sẽ phải ghi tăng chi phí nếu nó xảy ra ở khác kỳ kế toán", chuyên gia của YSVN nêu ý kiến.

TPBank tăng mạnh nợ tiềm ẩn…

Tính đến ngày 30/6/2023, tổng tài sản của ngân hàng TPBank đạt hơn 343.406 tỷ đồng, tăng 4,5% so với hồi đầu năm.

Về nguồn vốn, tiền gửi khách hàng đạt hơn 199.126 tỷ đồng, tăng 2,15 so với đầu năm; cho vay khách hàng ghi nhận 174.730 tỷ đồng, tăng 9,7% so với đầu năm.

Về chất lượng nợ cho vay, tổng nợ xấu tại TPBank tính đến 30/6/2023 tăng 2.555, 2 tỷ đồng (tương đương tăng vọt 188%, gấp 2,88 lần) lên hơn 3.912,7 tỷ đồng, kéo tỷ lệ nợ xấu tăng từ 0,84% hồi đầu năm lên mức 2,2%.

Trong đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng gấp 5,6 lần lên mức 2.146 tỷ đồng, nợ nhóm 4 (nợ nghi ngờ) cũng tăng 2,4 lần lên mức 1.129 tỷ đồng. Đáng chú ý, nợ nhóm 5 (nợ có khả năng mất vốn) tăng lên 25,8% lên mức 635,9 tỷ đồng.

Chi tiết các nhóm nợ xấu tại ngân hàng TPBank (Nguồn: BCTC Soát xét 6 tháng đầu năm 2023).Biểu đồ Tổng nợ xấu tại TPBank qua các năm (Nguồn: BCTC TPBank)

Thực tế, tỷ lệ nợ xấu chỉ phản ánh phần nợ xấu hiện rõ và được ghi nhận trong bảng cân đối kế toán. Vì vậy, nếu tính cả những phần nợ “tiềm ẩn” chưa được ghi nhận, thì tỷ lệ nợ xấu của ngân hàng sẽ có loạt thay đổi, nếu được ghi nhận vào nội bảng thì những phần nợ này ít nhiều sẽ ảnh hưởng đến kết quả kinh doanh của nhà băng.

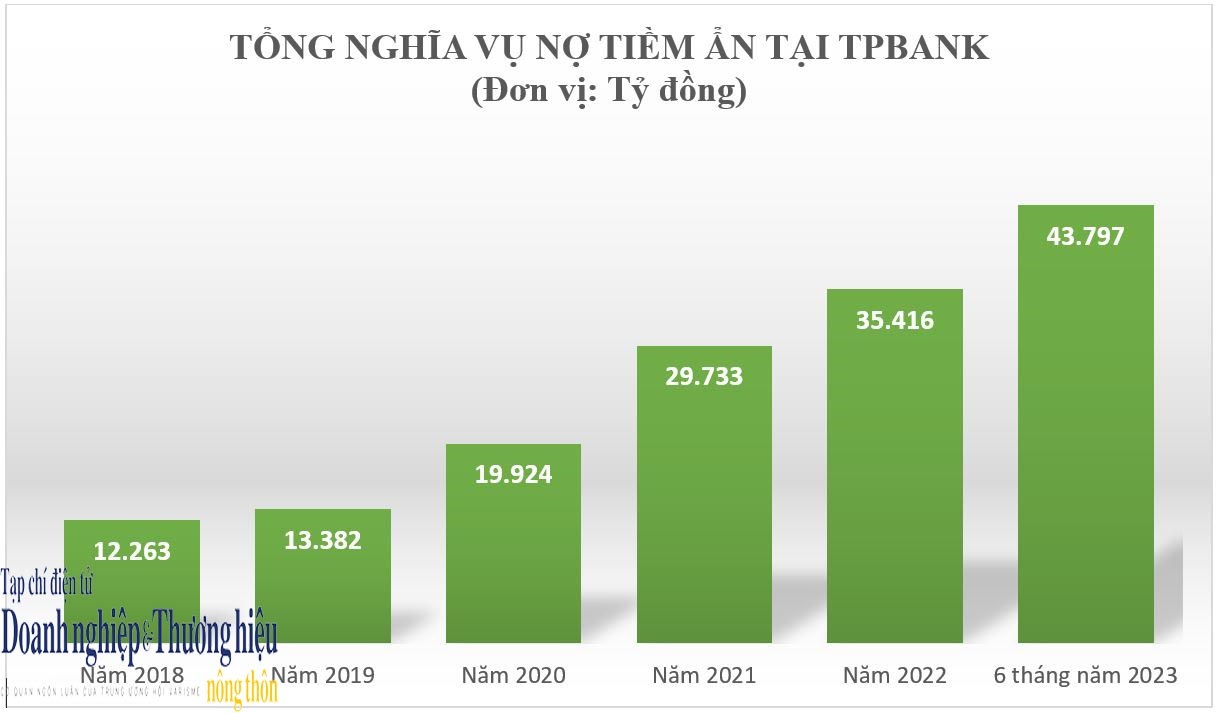

Tính đến ngày 30/6/2023, nghĩa vụ nợ tiềm ẩn tại TPBank ghi nhận hơn 43.797 tỷ đồng, tăng 23,66% so với đầu năm, tương đương tăng thêm 8.381 tỷ đồng trong 6 tháng.

Trong đó, bảo lãnh vay vốn tăng mạnh 485% (gấp 5,85 lần so với đầu năm), từ 455 tỷ đồng đầu năm 2023 tăng lên 2.663 tỷ đồng tại thời điểm 30/6/2023. Tuy nhiên, cam kết trong nghiệp vụ L/C giảm 12% đạt hơn 2.411 tỷ đồng và đặc biệt, bảo lãnh khác chiếm áp đảo lên tới hơn 38.722 tỷ đồng, tăng 20,1% so với đầu năm.

Hơn nữa, khả năng gặp rủi ro của TPBank là khá cao khi “Nợ tiềm ẩn/cho vay khách hàng” chiếm đến 25%. Năm 2018, nghĩa vụ nợ tiềm ẩn chỉ ở mức hơn 12.000 tỷ đồng, sau hơn 4 năm, con số này đã tăng tới 257%, ghi nhận gần 44.000 tỷ đồng (tại ngày 30/6/2023).

Thực tế, ngoài trái phiếu, nghĩa vụ nợ tiềm ẩn tại các ngân hàng cũng được ví như 'bom nổ chậm'.

Tính đến ngày 30/6/2023, nghĩa vụ nợ tiềm ẩn tại TPBank ghi nhận hơn 43.797 tỷ đồng, tăng 23,66% so với đầu năm (Nguồn: BCTC Soát xét 6 tháng đầu năm 2023).Chưa đầy 6 năm, nghĩa vụ nợ tiềm ẩn tại TPBank đã tăng đến chóng mặt. (Nguồn: BCTC TPBank)

Nợ tiềm ẩn/nợ tiềm tàng, không khắc phục, không xử lý ngay sẽ mất khả năng thanh toán, thanh khoản thấp

TS. Ngô Trí Long – Chuyên gia kinh tế.

Theo chuyên gia kinh tế Ngô Trí Long: “Tại một số ngân hàng, nợ tiềm ẩn/nợ tiềm tàng nếu không khắc phục, không xử lý ngay thì sẽ mất khả năng thanh toán, thanh khoản thấp”.

Đối với các ngân hàng thương mại, nghĩa vụ nợ tiền ẩn chủ yếu bao gồm: Các khoản bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C và các khoản bảo lãnh khác. Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Nghĩa vụ nợ tiềm ẩn không phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng, chưa được coi là nợ xấu. Tuy nhiên, rủi ro từ các nghĩa vụ nợ tiềm ẩn của nhóm ngân hàng thương mại luôn hiện hữu, nó như ‘quả bom’ nổ chậm.

Đáng nói, các khoản cam kết ngoại bảng hiện vẫn phải trích lập dự phòng rủi ro theo quy định của Ngân hàng Nhà nước. Tuy nhiên, thực tế bấy lâu nay cho thấy vì đây là khoản mục ngoại bảng nên thông tin chi tiết về bản chất và việc trích lập dự phòng chưa rõ ràng.

Cũng liên quan đến vấn đề trên, tại phiên khai mạc Kỳ họp thứ ba, Quốc hội khóa XV ngày 23/5/2022, Ủy ban Kinh tế của Quốc hội cho rằng, trong trường hợp đánh giá một cách thận trọng, tỷ lệ nợ xấu nội bảng, nợ bán cho Công ty TNHH MTV quản lý tài sản của các tổ chức tín dụng (VAMC) và các khoản nợ tiềm ẩn thành nợ xấu là 6,31%, ở mức cao so với tổng dư nợ.

“Có ý kiến cho rằng các khoản nợ tiềm ẩn hiện nay bao gồm cả nợ cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ theo quy định tại Thông tư số 14/2021/TT-NNNN của Ngân hàng Nhà nước (được đánh giá là có khả năng chuyển thành nợ xấu). Do chính sách này chỉ được thực hiện đến hết ngày 30/6/2022, việc tiếp tục kéo dài chính sách này hay không cần được đánh giá và cân nhắc, vừa bảo đảm hỗ trợ nền kinh tế, vừa phản ánh thực chất nợ xấu để có giải pháp quản lý, kiểm soát thích hợp”, báo cáo của Ủy ban Kinh tế đánh giá.

Ngân hàng TPBank được xem là ngân hàng của gia đình anh em nhà DOJI và Diana. Hiện Tập đoàn Vàng bạc Đá quý DOJI và các cổ đông liên quan nắm giữ 20% cổ phần của TPBank. DOJI là Công ty do ông Đỗ Minh Phú thành lập và là Chủ tịch HĐQT giai đoạn 1994 – 2018.

Hiện ông Đỗ Minh Phú là Chủ tịch HĐQT tại TPBank. Theo giới thiệu của TPBank, Chủ tịch HĐQT Đỗ Minh Phú là cử nhân Đại học Bách khoa Hà Nội, khoa Vô tuyến Điện tử. Ông Phú hiện đảm nhiệm vai trò Phó Chủ tịch Hiệp hội Kinh doanh Vàng Việt Nam; Phó Chủ tịch Hội Doanh nhân Tư nhân Việt Nam; Phó Chủ tịch Diễn đàn Doanh nghiệp Việt Mỹ.

DO MINH PHU- DO ANH TU NGAN HANG TPBANK

Ông Đỗ Minh Phú (bên trái) và em trai Đỗ Anh Tú lần lượt giữ chức Chủ tịch và Phó Chủ tịch Tienphong Bank.

Ông Đỗ Anh Tú, em trai của Chủ tịch Đỗ Minh Phú đang là Phó Chủ tịch HĐQT ngân hàng này. Trước khi gia nhập TPBank, ông Tú được biết đến là người khởi nghiệp và thành công với thương hiệu băng vệ sinh Diana. Hiện, ông Tú giữ chức vụ Phó Chủ tịch Thường trực Công ty cổ phần Diana Unicharm sau khi công ty này được mua lại bởi Tập đoàn Unicharm, Nhật Bản. Ông Tú được biết đến là chuyên gia hàng đầu trong lĩnh vực quản trị thương hiệu và marketing.

Ông từng được nhận Bằng khen của Thống đốc Ngân hàng Nhà nước năm 2013 cho những thành tích xuất sắc trong việc triển khai thực hiện đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015”. Ông Tú đã bảo vệ thành công luận án Phó Tiến sỹ tại Đại học Kỹ thuật Praha, Cộng hòa Séc.

DNTH: Trong khi nhiều người vẫn phải sử dụng nhiều tài khoản hoặc nhiều công cụ tài chính khác nhau để quản lý chi tiêu, kinh doanh và tích lũy, VPBank đang mang đến một cách tiếp cận mới: một "siêu tài khoản" có thể đáp ứng toàn...

DNTH: Ngày 28 tháng 7 năm 2026, Tổ chức xếp hạng tín nhiệm quốc tế Moody's Ratings công bố báo cáo đánh giá tín nhiệm mới nhất đối với Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB), nâng Xếp hạng Tín dụng Cơ bản (BCA) và BCA Điều chỉnh...

DNTH: Kết thúc 6 tháng đầu năm 2026, Ngân hàng TMCP Nam Á (Nam A Bank - HOSE: NAB) tiếp tục ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt 3.159 tỷ đồng, tăng 25% so với cùng kỳ năm trước.

DNTH: Các bảng xếp hạng doanh nghiệp uy tín hay những giải thưởng chuyên ngành là sự ghi nhận của cộng đồng quốc tế đối với chiến lược tăng trưởng mạnh mẽ và vị thế ngày càng cao của VPBank.

DNTH: Ngày 27/7/2026, tại UBND phường Đông Kinh, UBND tỉnh Lạng Sơn phối hợp cùng Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) tổ chức Lễ khai trương triển khai Mô hình “Trạm dịch vụ công số”. Sự kiện đánh dấu...

DNTH: Sau hơn một năm triển khai chương trình chuyển đổi toàn diện, GPBank đang ghi nhận những chuyển biến rõ nét trên nhiều trụ cột trọng yếu. Không chỉ cải thiện mạnh mẽ các chỉ tiêu kinh doanh, ngân hàng còn từng bước định hình...

Thảo Nguyên

Thảo Nguyên

Tags:

Tags:

Bình luận (0)

Bình luận (0)