-

-

- aA

Góp ý dự thảo Luật Thuế tiêu thụ đặc biệt sửa đổi và ngành đồ uống

14:39 | 08/08/2024

DNTH: Sáng 8/8, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) phối hợp với Hiệp hội Bia-Rượu-Nước giải khát Việt Nam (VBA) tổ chức hội thảo “Dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) và ngành đồ uống”.

Dự thảo Luật thuế Tiêu thụ đặc biệt (sửa đổi) đang được Bộ Tài Chính chủ trì soạn thảo và lấy ý kiến rộng rãi với nhiều sửa đổi quan trọng. Đối với ngành đồ uống, các doanh nghiệp trong chuỗi sản xuất, kinh doanh, tiêu thụ mặt hàng, dịch vụ là đối tượng chịu tác động trực tiếp của đề xuất điều chỉnh của luật, với để xuất tăng thuế suất theo lộ trình tăng liên tục hàng năm đến năm 2030 đối với mặt hàng rượu, bia và bổ sung mặt hàng nước giải khát theo Tiêu chuẩn Việt Nam có hàm lượng đường trên 5g/100ml vào đối tượng chịu thuế tiêu thụ đặc biệt.

Phát biểu tại hội thảo, ông Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia - Rượu - Nước giải khát Việt Nam cho biết, dư luận rất quan tâm đến đề xuất tăng thuế tiêu thụ đặc biệt cao theo 2 phương án mà Bộ Tài chính đang lấy ý kiến đối với mặt hàng rượu, bia; và việc mở rộng việc áp thuế với mặt hàng nước giải khát có đường. Các đề xuất này không chỉ có tác động lớn, trực tiếp tới các doanh nghiệp ngành hàng sản xuất, kinh doanh rượu, bia, nước giải khát, mà còn tác động tới chuỗi ngành hàng liên quan, tới lao động, an sinh xã hội…

“Ngành đồ uống có vai trò kinh tế và đóng góp cho ngân sách nhà nước khoảng gần 60 ngàn tỷ đồng/năm. Trong mấy năm trở lại đây, ngành đã gặp rất nhiều khó khăn do dịch COVID-19, các cuộc xung đột trên thế giới, các chính sách quản lý hạn chế… Các doanh nghiệp đã cố gắng tìm mọi cách vượt qua khó khăn bằng nhiều giải pháp, để tăng sức chống chịu, ổn định sản xuất, giữ công ăn việc làm cho người lao động”, ông Nguyễn Văn Việt cho biết.

Tuy nhiên, hiện nay các doanh nghiệp vẫn còn đang rất khó khăn, theo ghi nhận các chỉ tiêu sản lượng, doanh thu, lợi nhuận... của các doanh nghiệp trong ngành đều giảm sút từ một tới hai con số, kéo theo đó là cả các hệ thống thương mại, nhà hàng, dịch vụ, vận tải, chuỗi cung ứng đầu vào… đều bị ảnh hưởng. Các doanh nghiệp phải tái cấu trúc, thu hẹp sản xuất, đóng cửa nhà máy, cắt giảm lao động…

“Chúng tôi ủng hộ chủ trương của Nhà nước về tăng thuế, tuy nhiên đối với 2 phương án lấy ý kiến lần này, cần xem xét, đánh giá cẩn trọng và có lộ trình, xem xét lùi thời điểm áp dụng, giãn tiến độ và giảm mức tăng thuế suất đối với ngành rượu, bia, trên cơ sở đánh giá toàn diện các tác động trong điều kiện thực tế ở Việt Nam. Đối với mặt hàng nước giải khát có đường hiện nay còn rất nhiều tranh luận về các bằng chứng khoa học liên quan tới đối tượng áp dụng, nguyên nhân chính gây thừa cân béo phì, bệnh không lây nhiễm… Do đó, nên xem xét chưa nên bổ sung mặt hàng này vào đối tượng chịu thuế tiêu thụ đặc biệt trong giai đoạn này. Cần đánh giá thật kỹ lưỡng toàn diện, tham vấn các ý kiến chuyên gia, nhà khoa học với đề xuất mặt hàng mới này”, ông Vũ Văn Việt đề xuất.

Theo nhận định của TS. Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV kiêm Giám đốc Viện Đào tạo và Nghiên cứu BIDV, lợi nhuận bình quân toàn ngành đồ uống liên tục giảm (năm 2021 giảm 12%, năm 2022 giảm 6%, năm 2023 ước giảm 10-12% so với năm trước). Với tác động của luật thuế tiêu thụ đặc biệt sửa đổi có thể tăng thu ngân sách nhà nước trong ngắn hạn, nhưng trong trung - dài hạn, sẽ làm giảm sức cầu tiêu dùng, giảm doanh thu và lợi nhuận doanh nghiệp, qua đó giảm thu thuế VAT và thuế thu nhập doanh nghiệp. Như vậy, tổng hòa về việc tăng hay giảm thu thuế là chưa rõ.

Do đó, TS Cấn Văn Lực đề xuất, cần đánh giá tác động một cách thấu đáo và toàn diện, để từ đó lựa chọn hướng sửa đổi phù hợp nhất với bối cảnh kinh tế của Việt Nam, hài hoà lợi ích, trách nhiệm và tính khả thi đối với Nhà nước, doanh nghiệp và người tiêu dùng; có đánh giá tác động đầy đủ, có cơ sở khoa học và thực tiễn. Đồng thời, cần tính toán mức thuế, thời điểm và lộ trình tăng thuế phù hợp, khả thi.

Còn theo bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn Thuế Việt Nam (VTCA), việc điều chỉnh tăng thuế suất các mặt hàng rượu bia trong thời gian tới là cần thiết và phù hợp chủ trương của Đảng và nhà nước. Tuy nhiên, cần hướng đến chính sách thuế tiêu thụ đặc biệt hài hòa các mục tiêu và phù hợp bối cảnh cụ thể. Việc tăng thuế tiêu thụ đặc biệt cao, liên tục, có thể không mang lại hiệu quả cao như mục tiêu của thuế tiêu thụ đặc biệt đề ra. Việc tăng thuế làm tăng giá bán, có thể hạn chế sản xuất rượu bia, tuy nhiên chưa hẳn đã đạt được mục tiêu giảm tiêu dùng mặt hàng rượu bia, do thực tế việc tăng thuế cao có thể dẫn đến hàng nhập lậu tăng, người tiêu dùng có thu nhập phân khúc cao chuyển sang uống rượu, bia nhập.

“Cần cân nhắc nghiên cứu kỹ thêm tác động tăng thuế nhanh, cao theo dự Luật đến thị trường, hoạt động sản xuất kinh doanh, người tiêu dùng, sức khỏe cộng đồng. Nên xem xét phương án giãn thời gian tăng thuế suất có lộ trình để các doanh nghiệp có điều kiện xây dựng phương án, chuyển đổi sản xuất kinh doanh, không bị xáo trộn quá lớn. Ví dụ năm đầu tăng thuế suất 5%, các năm tiếp theo thuế suất sẽ tăng theo lộ trình vài năm thay vì 1 năm”, bà Cúc đề xuất.

Theo bà Cúc, khi có chính sách hợp lý thì sẽ hài hòa hơn các mục tiêu đặt ra của thuế tiêu thụ đặc biệt, tăng thuế không quá đột ngột và có lộ trình để các tổ chức kinh doanh có thời gian chuyển đổi, không ảnh hưởng quá lớn đến các doanh nghiệp sản xuất , kinh doanh thương mại, dịch vụ ăn uống, đến thị trường và người lao động trong chuỗi cung ứng liên hoàn này.

Theo Báo Tin Tức/TTXVN

Theo Báo Tin Tức/TTXVN

Nguồn: https://baotintuc.vn/kinh-te/gop-y-du-thao-luat-thue-tieu-thu-dac-biet-sua-doi-va-nganh-do-uong-20240808123642661.htm

Cùng chuyên mục

-

Tags:

Tags:

- Ngành bia rượu /

- đồ uống có đường /

- VBA /

- nước giải khát /

- VCCI /

- thuế tiêu thụ đặc biệt /

-

Chia sẻ:

-

-

-

-

Bình luận (0)

Bình luận (0)

Đề xuất phạt đến 100 triệu đồng đối với hành vi cản trở nhà báo tác nghiệp

DNTH: Dự thảo Nghị định xử phạt vi phạm hành chính trong lĩnh vực báo chí đang được thẩm định đề xuất mức phạt lên tới 100 triệu đồng đối với hành vi đe dọa, uy hiếp tính mạng nhà báo, phóng viên khi đang hoạt động nghề...

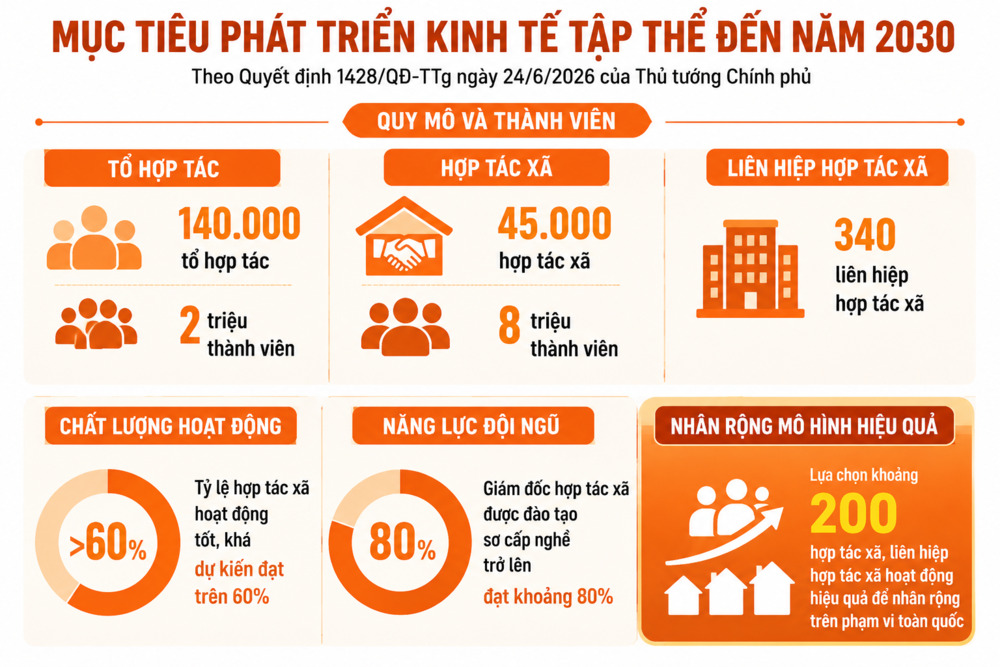

Đường tới 45.000 hợp tác xã và 8 triệu thành viên vào năm 2030

DNTH: Thủ tướng Chính phủ vừa phê duyệt Chương trình tổng thể về phát triển kinh tế tập thể giai đoạn 2026-2030, đặt ra hàng loạt mục tiêu định lượng cùng các cơ chế hỗ trợ về vốn, đầu tư công và chuyển đổi số cho khu vực...

Hà Nội: Từ 1/7, vé tháng giấy không còn giá trị sử dụng trên các tuyến xe buýt có trợ giá

DNTH: Ngày 23/6, Sở Xây dựng Hà Nội cho biết, Trung tâm Quản lý và Điều hành Giao thông thành phố Hà Nội đang phát hành và thực hiện đổi toàn bộ thẻ vé tháng giấy sang thẻ vé giao thông áp dụng trên tất cả các tuyến xe buýt có trợ...

Kết luận của Bộ Chính trị về đẩy mạnh công tác sở hữu trí tuệ phục vụ phát triển kinh tế - xã hội trong tình...

DNTH: Thay mặt Bộ Chính trị, Ủy viên Bộ Chính trị, Thường trực Ban Bí thư Trần Cẩm Tú vừa ký ban hành Kết luận của Bộ Chính trị về đẩy mạnh công tác sở hữu trí tuệ phục vụ phát triển kinh tế - xã hội trong tình hình mới...

Phạt tới 500 triệu đồng vi phạm trong lĩnh vực báo chí

DNTH: Ngày 16/6, thông tin từ Bộ VH,TT&DL cho biết đã xây dựng Dự thảo Nghị định quy định xử phạt vi phạm hành chính trong lĩnh vực báo chí.

Quy định về nghĩa vụ hỗ trợ và bồi thường cho hành khách khi chuyến bay bị chậm, hủy

DNTH: Chính phủ ban hành Nghị định số 208/2026/NĐ-CP ngày 15/6/2026 về vận tải hàng không. Trong đó, đáng chú ý là các quy định về nghĩa vụ hỗ trợ và bồi thường cho hành khách khi chuyến bay bị chậm, hủy hoặc thay đổi lịch trình.

Đô thị cuộc sống

-

Người dân Thủ đô cần tỉnh táo trước ma trận thông tin khi "check quy hoạch"

-

Định hình diện mạo thủ đô Hà Nội tầm nhìn 100 năm

-

Đề xuất người đủ 70 tuổi được hưởng trợ cấp hưu trí xã hội

-

Phú Gia Royal Park Quy Nhơn: Cất nóc Phân khu LK1 sau 10 tháng thi công thần tốc

-

Hà Nội: Giữ gìn trật tự đô thị trong nhịp độ phát triển mới ở xã Vĩnh Thanh

-

Cung cấp 100% dịch vụ công trực tuyến liên quan đến thủ tục đất đai

Sống khỏe

-

Herbalife Việt Nam đồng hành cùng Báo Sức khỏe & Đời sống tổ chức Ngày Dinh Dưỡng Cộng Đồng Việt Nam lần 7 tại...

-

Nhờ được kích thích từ trường xuyên sọ, bệnh nhân mắc zona thoát khỏi ám ảnh đau như điện giật

-

Gia Lai sắp có bệnh viện chuyên khoa chăm sóc sức khỏe người cao tuổi

-

HDBank tiên phong kiến tạo hệ sinh thái Y tế - Tài chính nhân văn

-

40.000 sản phẩm dinh dưỡng Vinamilk tiếp sức chương trình “Tổ quốc bình yên”

Thị trường

-

Ô tô cũ ế ẩm, giới buôn “có lời là bán”

-

"Lướt sóng" bất động sản thời điểm này 90% là thất bại

-

Ninh Thuận bứt phá ngoạn mục, trở thành “mỏ vàng” trong mắt nhà đầu tư

-

Bất động sản Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài

-

M&A bất động sản phía Nam nhộn nhịp trong mùa dịch

-

Ô tô giảm giá “chạy” tháng ngâu