-

-

- aA

Nỗi lo ẩn sau lợi nhuận ngân hàng quý III

18:21 | 21/11/2021

DNTH: Nhiều nỗi lo ẩn sau kết quả kinh doanh quý III/2021 của các ngân hàng thương mại, trong đó cần đặc biệt lưu ý đến chi phí huy động vốn.

So sánh kỳ hiện tại với cùng kỳ năm trước thường là “lát cắt” dùng để mổ xẻ lợi nhuận ngân hàng. Nhưng với lợi nhuận ngân hàng quý III/2021, có lẽ cần thêm một “lát cắt” khác bởi tính chu kỳ của nền kinh tế đã bị xáo trộn lớn bởi dịch Covid-19.

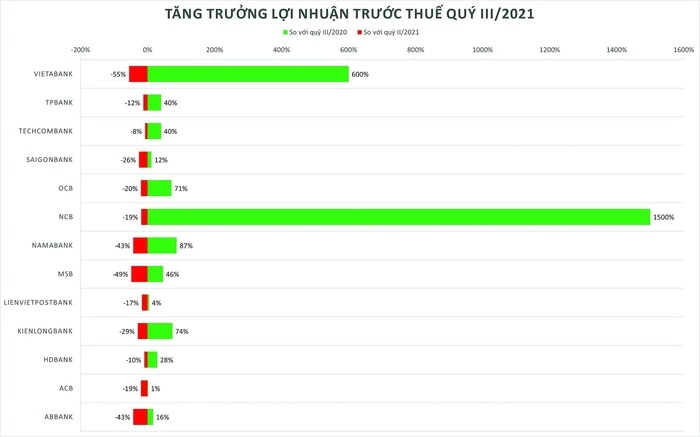

Hãy nhìn bức tranh lợi nhuận ngân hàng quý vừa qua dưới “lát cắt” truyền thống. Trong số 27 ngân hàng đã lên sàn chứng khoán, có 7 ngân hàng ghi nhận lợi nhuận trước thuế quý III/2021 suy giảm so với cùng kỳ năm trước, đó là BIDV, Eximbank, VIB, VPBank, Viet Capital Bank, VietBank và Sacombank.

Mặc dù có sự góp mặt của một số “ông lớn” những rõ ràng nếu chỉ nhìn vào con số 7, khó có thể nói quý III/2021 là một quý kinh doanh tồi của ngành ngân hàng, khi có tới 20/27 ngân hàng ghi nhận tăng trưởng lợi nhuận.

Ngay cả khi làn sóng Covid-19 tồi tệ nhất ập đến tưởng chừng khiến hầu hết ngân hàng phải tăng cường trích lập dự phòng rủi ro tín dụng nhưng số liệu tài chính quý vừa qua lại không cho thấy điều đó. Có tới 11/27 ngân hàng không tăng trích lập dự phòng so với cùng kỳ năm trước, thậm chí nhiều trường hợp giảm mạnh. Với 16 ngân hàng còn lại, mặc dù tăng trích lập dự phòng nhưng cũng có tới 8 ngân hàng ghi nhận tăng trưởng lợi nhuận trước thuế trên 5%.

Khi “cơn bão” Covid-19 mạnh nhất quét qua, có vẻ như đã có sự lo lắng thái quá về triển vọng lợi nhuận ngành ngân hàng?

Không hẳn! Hãy nhìn bức tranh lợi nhuận ngân hàng quý III/2021 qua “lát cắt” khác: so sánh với kết quả kinh doanh quý liền trước (quý II/2021) thay vì so sánh với cùng kỳ năm trước (quý III/2020). Sự so sánh này mang nhiều ý nghĩa hơn trong việc hình dung mức độ ảnh hưởng của dịch Covid-19 đối với lợi nhuận ngân hàng.

Nếu như so với cùng kỳ năm trước, có 20/27 ngân hàng ghi nhận tăng trưởng lợi nhuận trong quý III/2021 thì khi so với quý gần nhất, lại có 19/27 ngân hàng ghi nhận… suy giảm lợi nhuận. Sự trái ngược này không phải đến từ tính chu kỳ trong hoạt động kinh doanh ngân hàng bởi nhìn lại năm 2019 và năm 2020, đa phần lợi nhuận ngân hàng quý III vẫn tăng so với quý II, mà đến từ một số nguyên nhân sau:

Thứ nhất, doanh thu mảng tín dụng (biểu thị qua khoản mục Thu nhập lãi và các khoản thu nhập tương tự) suy giảm. Điều này có thể là do hoạt động kinh doanh yếu đi, do ngân hàng phải cắt giảm lãi suất cho vay theo cam kết, do nhiều khoản cho vay không được phép ghi nhận lãi dự thu… Những vấn đề này hoặc mang tính tạm thời, hoặc có thể tự khắc phục được trong tương lai nên nhìn chung không quá đáng lo.

Thứ hai, chi phí huy động vốn dần quay trở lại xu hướng tăng sau một thời gian khá dài hưởng lợi từ việc lãi suất huy động giảm sâu. Trong số 19 ngân hàng suy giảm lợi nhuận đề cập phía trên, đáng chú ý có 4 ngân hàng ghi nhận khoản mục Chi phí lãi và các khoản chi phí tương tự (biểu thị chi phí huy động vốn) tăng so với quý liền trước, trong khi so với cùng kỳ năm trước lại giảm, đó là ACB, BIDV, MSB và Techcombank. Đây là 4 đại diện tiêu biểu cho xu hướng đảo chiều của chi phí huy động.

Trên thực tế, không chỉ 4 ngân hàng này mà nhiều ngân hàng khác trong số 19 ngân hàng ghi nhận suy giảm lợi nhuận cũng đang chứng kiến diễn biến chi phí huy động vốn ngày càng kém thuận lợi hơn, chẳng hạn như ở ABBank, trong quý III/2021, Chi phí lãi và các khoản chi phí tương tự đã giảm 25% so với cùng kỳ năm trước nhưng nếu so với quý II/2021 chỉ giảm vỏn vẹn 4%; tình huống tương tự cũng xảy ra ở NCB (giảm 7% so với cùng kỳ năm trước nhưng chỉ giảm 1% so với quý II/2021), Sacombank (giảm 21% so với cùng kỳ năm trước nhưng chỉ giảm 3% so với quý II/2021), Saigonbank (giảm 15% so với cùng kỳ năm trước nhưng chỉ giảm 1% so với quý II/2021), VietABank (giảm 14% so với cùng kỳ năm trước nhưng chỉ giảm 1% so với quý II/2021), VPBank (giảm 19% so với cùng kỳ năm trước nhưng chỉ giảm 5% so với quý II/2021).

Đây là mối lo lớn đối với các ngân hàng, bởi lãi suất huy động có thể coi là đã chạm đáy, lại đang phải chịu áp lực không nhỏ từ nguy cơ lạm phát và nhu cầu vốn ngày càng cao của nền kinh tế trong bối cảnh tư duy chống dịch đã chuyển từ “zero Covid” sang “sống chung với Covid” và quy mô tiêm phủ vắc xin ngày càng rộng.

Trong khi đó, việc tăng lãi suất cho vay (để bù đắp phần lãi suất huy động tăng thêm) không hề dễ dàng khi định hướng của nhà điều hành là duy trì lãi suất cho vay thấp để hỗ trợ nền kinh tế phục hồi. “Cứu rỗi” cho các ngân hàng trong tương lai sẽ là gói cấp bù lãi suất, tuy nhiên nếu quy mô gói cấp bù lãi suất quá nhỏ thì cũng không “nhẹ gánh” cho các ngân hàng là bao.

Một điểm cũng rất đáng lưu ý khác là trong số 19 ngân hàng suy giảm lợi nhuận, có tới 11 ngân hàng là ghi nhận chi phí dự phòng rủi ro tín dụng quý III/2021 giảm so với quý II/2021. Điều này cho thấy lợi nhuận ngân hàng có thể còn bi đát hơn nữa nếu như các ngân hàng hành động “hợp lý” hơn, tức là tăng cường trích lập dự phòng trong bối cảnh nền kinh tế chịu tác động rất tiêu cực bởi làn sóng Covid-19 lần thứ tư; đồng nghĩa tiềm ẩn nguy cơ gia tăng trích lập dự phòng trong tương lai.

Ngoài ra, việc nguồn thu phi tín dụng (bao gồm dịch vụ, ngoại hối, chứng khoán kinh doanh, chứng khoán đầu tư, các nguồn thu khác…) suy giảm cũng là một điểm cần quan sát kỹ càng thêm. Số liệu tổng hợp cho thấy có tới 20/27 ngân hàng ghi nhận lãi thuần phi tín dụng quý III/2021 suy giảm so với quý II/2021, trong đó 12 ngân hàng suy giảm không chỉ so với quý II/2021 mà còn so với cùng kỳ năm trước.

Theo Vietnamfinance

Theo Vietnamfinance

Cùng chuyên mục

-

Tags:

Tags:

- lợi nhuận ngân hàng quý III/2021 /

- lợi nhuận ngân hàng quý /

- viet capital bank /

- MSB /

- VIB /

- Eximbank /

- ACB /

- VPBank /

- bidv /

- VietBank /

- BIDV /

- Techcombank /

-

Chia sẻ:

-

-

-

-

Bình luận (0)

Bình luận (0)

Vững vàng trước biến động, VPBank duy trì tăng trưởng mạnh mẽ nửa đầu năm 2026

DNTH: Vượt qua những biến động vĩ mô và áp lực từ thị trường trong nửa đầu năm 2026, VPBank giữ đà tăng trưởng mạnh mẽ về cả tín dụng và huy động, lập kỷ lục về lợi nhuận, với tổng tài sản đến cuối quý II vượt 1,5...

VDB sơ kết 6 tháng đầu năm 2026, đặt mục tiêu giảm nợ xấu và tăng trưởng tín dụng

DNTH: Ngày 16/7, tại Hà Nội, Ngân hàng Phát triển Việt Nam (VDB) tổ chức Hội nghị sơ kết công tác 6 tháng đầu năm và triển khai phương hướng, nhiệm vụ 6 tháng cuối năm 2026. Hội nghị đánh giá kết quả thực hiện các chỉ tiêu trọng...

Chi nghìn tỷ gom trái phiếu trước hạn, Nam A Bank (NAB) huy động mới lô 400 tỷ đồng

DNTH: Ngân hàng Thương mại Cổ phần Nam Á (mã chứng khoán: NAB) vừa hoàn tất đợt huy động 400 tỷ đồng qua kênh trái phiếu. Ở chiều ngược lại, nhà băng này liên tục chi trả hàng nghìn tỷ đồng để mua lại trước hạn nhiều lô trái...

Giải pháp quản lý gia sản giúp VPBank Diamond tạo khác biệt tại Global Banking & Finance Awards

DNTH: VPBank Diamond vừa được xướng tên ở hạng mục “Dịch vụ ngân hàng ưu tiên dành cho gia đình xuất sắc nhất” (Best Family Wealth Management Product) tại Global Banking & Finance Awards 2026, đánh dấu năm thứ ba liên tiếp nhận giải thưởng...

Vietnam AI Innovation Challenge 2026 quy tụ gần 2.000 thí sinh

DNTH: Vòng chung kết Vietnam AI Innovation Challenge 2026 (VAIC 2026) có 2.000 thí sinh, hơn 300 đội thi cùng chuyên gia nhằm phát triển các giải pháp cho doanh nghiệp.

Không chỉ đầu tư vốn, VPBank SME đầu tư vào tư duy lãnh đạo

DNTH: AI và công nghệ đang liên tục tái định hình thị trường, dòng vốn – tiêu chí trước đây được xem là nguồn lực quyết định tốc độ phát triển của doanh nghiệp - đã phải nhường chỗ cho một lợi thế cạnh tranh mới: năng lực...

Đô thị cuộc sống

-

Kiên quyết xử lý vi phạm nồng độ cồn, góp phần xây dựng văn hóa giao thông an toàn

-

Pleiku: Chung tay phụng dưỡng Mẹ Việt Nam anh hùng Lê Thị Thọ

-

Khoảng 13 triệu thuê bao bị khoá một chiều do chưa chuẩn hoá thông tin

-

Chưa áp dụng giá điện theo giờ cao điểm với khách hàng sinh hoạt

-

Saigon Marina IFC thắp sáng bầu trời đêm 2/7: Tự hào tỏa sáng cùng thành phố, tôn vinh nửa thế kỷ mang tên Bác

-

Người dân Thủ đô cần tỉnh táo trước ma trận thông tin khi "check quy hoạch"

Sống khỏe

-

Hơn 3.000 thương hiệu làm đẹp tham gia triển lãm Vietbeauty & Cosmobeauté Vietnam

-

TTƯT.TS.BS Dương Văn Trung: “Bàn tay vàng” ngoại tiết niệu và hành trình lan tỏa y đức

-

Gia Lai: Quên lịch hẹn, cụ ông mang ống sonde trong người suốt 9 năm

-

Herbalife Việt Nam đồng hành cùng Báo Sức khỏe & Đời sống tổ chức Ngày Dinh Dưỡng Cộng Đồng Việt Nam lần 7 tại...

-

Nhờ được kích thích từ trường xuyên sọ, bệnh nhân mắc zona thoát khỏi ám ảnh đau như điện giật

Thị trường

-

Ô tô cũ ế ẩm, giới buôn “có lời là bán”

-

"Lướt sóng" bất động sản thời điểm này 90% là thất bại

-

Ninh Thuận bứt phá ngoạn mục, trở thành “mỏ vàng” trong mắt nhà đầu tư

-

Bất động sản Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài

-

M&A bất động sản phía Nam nhộn nhịp trong mùa dịch

-

Ô tô giảm giá “chạy” tháng ngâu